DESONERAÇÃO DA FOLHA DE PAGAMENTO

INCLUSÃO DE SEGMENTOS DE COMÉRCIO VAREJISTA E

CONSTRUÇÃO CIVIL, ENTRE OUTROS

POR CNAE A PARTIR DE 1o. DE ABRIL DE

2013

PERDA DE VALIDADE DA MP 601/2012

RETORNO

DA DESONERAÇÃO PELA LEI 12.844/2013

OPÇÃO POR EFEITO

RETROATIVO A 04/06/2013

OPÇÃO PELA EXCLUSÃO A PARTIR DE 01/06/2013

APLICAÇÃO OBRIGATÓRIA A PARTIR DE 01/11/2013

Postado por Leonardo Amorim

em 24/10/2013 21h30

Por Leonardo Amorim

APLICAÇÃO

OBRIGATÓRIA DA DESONERAÇÃO DA FOLHA DE PAGAMENTO A PARTIR DE 01/11/2013

NOS

CASOS PREVISTOS NA LEI 12.844/2013

A partir de 01/11/2013, entram obrigatoriamente na

Desoneração da Folha de Pagamento, as seguintes atividades:

Setor

de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0,

lucro real, lucro presumido, e os enquadrados no ANEXO IV do Simples Nacional;

Manutenção

e reparação de embarcações, neste caso, para empresas no lucro real, lucro

presumido;

Comércio

varejista que exercem as atividades listadas no Anexo II (lucro real e lucro

presumido);

Lojas de departamentos ou magazines, enquadradas na

SubclasseCNAE 4713-0/01

Comércio varejista de materiais de construção,

enquadrado na SubclasseCNAE 4744-0/05

Comércio varejista de materiais de construção em

geral, enquadrado na Subclasse CNAE 4744-0/99

Comércio varejista especializado de equipamentos e

suprimentos dei nformática, enquadrado na Classe CNAE 4751-2

Comércio varejista especializado de equipamentos de

telefonia e comunicação, enquadrado na Classe CNAE 4752-1

Comércio varejista especializado de eletrodomésticos

e equipamentos de áudio e vídeo, enquadrado na Classe CNAE 4753-9

Comércio varejista de móveis, enquadrado na

Subclasse CNAE 4754-7/01

Comércio varejista especializado de tecidos e

artigos de cama, mesae banho, enquadrado na Classe CNAE 4755-5

Comércio varejista de outros artigos de uso

doméstico, enquadrado na Classe CNAE 4759-8

Comércio varejista de livros, jornais, revistas e

papelaria, enquadrado na Classe CNAE 4761-0

Comércio varejista de discos, CDs, DVDs e fitas,

enquadrado na Classe CNAE 4762-8

Comércio varejista de brinquedos e artigos

recreativos, enquadrado na Subclasse CNAE 4763-6/01

Comércio varejista de artigos esportivos, enquadrado

na Subclasse CNAE 4763-6/02

Comércio varejista de cosméticos, produtos de

perfumaria e de higiene pessoal, enquadrado na Classe CNAE 4772-5

Comércio varejista de artigos do vestuário e

acessórios, enquadrado na Classe CNAE 4781-4

Comércio varejista de calçados e artigos de viagem,

enquadrado na Classe CNAE 4782-2

Comércio varejista de produtos saneantes

domissanitários, enquadrado na Subclasse CNAE 4789-0/05

Comércio varejista de artigos fotográficos e para

filmagem, enquadrado na Subclasse CNAE 4789-0/08

Os segmentos acima citados podem adotar a antecipação

retroativa a 04/06/2013, mas caso não ocorra, entram obrigatoriamente a partir

de 01/11/2013.

Mais detalhes no artigo Desoneração

da Folha de Pagamento, por Leonardo Amorim.

Atualizado por Leonardo Amorim em 22/07/2013 8h33

RETORNO DA DESONERAÇÃO EM CASOS PREVISTOS

NA MP 601

LEI 12.844/2013

CONVERSÃO DA MEDIDA

PROVISÓRIA 610/2013

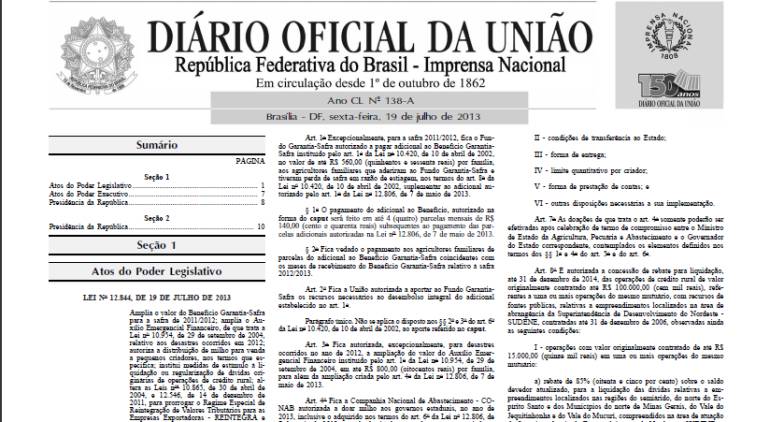

A desoneração, em casos

previstos na MP 601/2012, voltou com a publicação

no Diário Oficial da União (DOU), em edição extra de 19/07/2013, da Lei 12.844/2013, sancionada pela presidente

Dilma Rousseff, pela conversão em projeto de lei, da Medida Provisória

610/2013, que originalmente tratava sobre benefícios aos produtores rurais

vitimados pela estiagem no Nordeste.

Lei 12.844/2013 saiu em edição extra do DOU de

19/07/2013

Durante a tramitação da MP 610

na Câmara, foi incluída a seção do texto da MP 601, que trata sobre a

desoneração da folha de pagamento para os segmentos de comércio varejista e

construção citados. A presidente demorou

para decidir sobre o projeto de conversão aprovado no Congresso, e a publicação saiu apenas na manhã deste

sábado (20), no portal da Imprensa Nacional.

Cabe o alerta de que há

modificações em relação ao texto original (MP 601), e que ocorreram vetos

parciais.

Em relação às mudanças em

relação aos segmentos analisados neste artigo, destaca-se a retirada das

farmácias, conforme novo Anexo II, que lista as atividades do comércio

varejista envolvidas:

ANEXO II

(Anexo II da Lei no 12.546, de 14 de dezembro de 2011)

Lojas de departamentos ou magazines, enquadradas na SubclasseCNAE

4713-0/01

Comércio varejista de materiais de construção, enquadrado na

SubclasseCNAE 4744-0/05

Comércio varejista de materiais de construção em geral, enquadrado na

Subclasse CNAE 4744-0/99

Comércio varejista especializado de equipamentos e suprimentos dei

nformática, enquadrado na Classe CNAE 4751-2

Comércio varejista especializado de equipamentos de telefonia e

comunicação, enquadrado na Classe CNAE 4752-1

Comércio varejista especializado de eletrodomésticos e equipamentos de

áudio e vídeo, enquadrado na Classe CNAE 4753-9

Comércio varejista de móveis, enquadrado na Subclasse CNAE 4754-7/01

Comércio varejista especializado de tecidos e artigos de cama, mesae

banho, enquadrado na Classe CNAE 4755-5

Comércio varejista de outros artigos de uso doméstico, enquadrado na

Classe CNAE 4759-8

Comércio varejista de livros, jornais, revistas e papelaria,

enquadrado na Classe CNAE 4761-0

Comércio varejista de discos, CDs, DVDs e fitas, enquadrado na Classe

CNAE 4762-8

Comércio varejista de brinquedos e artigos recreativos, enquadrado na

Subclasse CNAE 4763-6/01

Comércio varejista de artigos esportivos, enquadrado na Subclasse CNAE

4763-6/02

Comércio varejista de cosméticos, produtos de perfumaria e de higiene

pessoal, enquadrado na Classe CNAE 4772-5

Comércio varejista de artigos do vestuário e acessórios, enquadrado na

Classe CNAE 4781-4

Comércio varejista de calçados e artigos de viagem, enquadrado na

Classe CNAE 4782-2

Comércio varejista de produtos saneantes domissanitários, enquadrado

na Subclasse CNAE 4789-0/05

Comércio varejista de artigos fotográficos e para filmagem, enquadrado

na Subclasse CNAE 4789-0/08

Observação: As Classes e Subclasses CNAE referidas

neste Anexo correspondem àquelas relacionadas na Classificação Nacional de

Atividades Econômicas - CNAE 2.0.

Exclusão

Comércio varejista de produtos farmacêuticos, sem manipulação de

fórmulas, enquadrado na Subclasse CNAE 4771-7/01

TERMOS

OPCIONAIS

Outra novidade no texto sancionado,

está na opção prevista nos parágrafos 6,7,8 e 9 do art. 8o., para

alguns segmentos, em antecipar a inclusão,

por efeito retroativo a 04/06/2013, ou a exclusão, com efeito a partir de 01/06/2013:

Art. 8o.

[...]

§ 6o As empresas relacionadas na alínea c do

inciso II do § 1o poderão

antecipar para 1o de junho de 2013 sua exclusão da tributação

substitutiva prevista no caput.

Nota

LLConsulte:

Comércio varejista listado no Anexo II.

§ 7o A antecipação de que trata o § 6o será

exercida de forma irretratável mediante o recolhimento, até o prazo de

vencimento, da contribuição previdenciária prevista nos incisos I e III do caput

do art. 22 da Lei no 8.212, de 24 de julho de 1991, relativa a junho de

2013.

§ 8o As empresas relacionadas nos incisos XI e XII do § 3o poderão

antecipar para 4 de junho de 2013 sua inclusão na tributação substitutiva

prevista neste artigo.

Nota LLConsulte:

XI - de manutenção e reparação de embarcações;

XII - de varejo que exercem as atividades listadas no Anexo II desta

Lei

§ 9o A antecipação de que trata o § 8o será

exercida de forma irretratável mediante o recolhimento, até o prazo de

vencimento, da contribuição substitutiva prevista no caput,

relativa a junho de 2013.

O mesmo se aplica no artigo 7o., em relação aos

segmentos de construção civil, enquadrados nos grupos 412, 432, 433 e 439 da

CNAE 2.0:

§ 7o As empresas relacionadas no inciso IV do caput poderão

antecipar para 4 de junho de 2013 sua inclusão na tributação substitutiva

prevista neste artigo.

§ 8o A antecipação de que trata o § 7o será

exercida de forma irretratável mediante o recolhimento, até o prazo de

vencimento, da contribuição substitutiva prevista no caput, relativa a

junho de 2013.

§ 9o Serão aplicadas às empresas referidas no inciso IV

do caput as seguintes regras:

I - para as obras matriculadas no Cadastro

Específico do INSS - CEI até o dia 31 de março de 2013, o recolhimento da

contribuição previdenciária deverá ocorrer na forma dos incisos I e III do caput

do art. 22 da Lei no 8.212, de 24 de julho de 1991, até o seu término;

II - para as obras matriculadas no Cadastro

Específico do INSS - CEI no período compreendido entre 1o de abril de

2013 e 31 de maio de 2013, o recolhimento da contribuição previdenciária deverá

ocorrer na forma do caput, até o seu término;

III - para as obras matriculadas no Cadastro

Específico do INSS - CEI no período compreendido entre 1o de junho

de 2013 até o último dia do terceiro mês subsequente ao da publicação desta

Lei, o recolhimento da contribuição previdenciária poderá ocorrer, tanto na

forma do caput, como na forma dos incisos I e III do caput do art. 22 da

Lei no 8.212, de 24 de julho de 1991;

IV - para as obras matriculadas no Cadastro

Específico do INSS - CEI após o primeiro dia do quarto mês subsequente ao da

publicação desta Lei, o recolhimento da contribuição previdenciária deverá

ocorrer na forma do caput, até o seu término;

V - no cálculo da contribuição incidente sobre a

receita bruta, serão excluídas da base de cálculo, observado o disposto no art.

9o, as receitas provenientes das obras cujo recolhimento da

contribuição tenha ocorrido na forma dos incisos I e III do caput do

art. 22 da Lei no 8.212, de 24 de julho de 1991.

§ 10. A opção a que se refere o inciso III do § 9o será

exercida de forma irretratável mediante o recolhimento, até o prazo de

vencimento, da contribuição previdenciária na sistemática escolhida, relativa a

junho de 2013 e será aplicada até o término da obra.

DECISÃO

DO CONTRIBUINTE É IRRETRATÁVEL MEDIANTE PAGAMENTO IDENTIFICANDO A SUBSTITUIÇÃO

A presidente Dilma Rousseff

deixou para decidir “em cima da hora” pela sanção do projeto de lei aprovado no

Congresso, e a lei que resolveu o problema da perda de validade da MP 601 foi

publicada em uma edição extra do DOU final da sexta (19), o que dá para ver

como os burocratas do poder em Brasília vivem em um “mundo paralelo” ao nosso,

por pensarem que é muito simples apurar folhas de pagamento, reprocessar todos

os cálculos e elaborar todos os recolhimentos no vencimento, sem levar em conta

que o vencimento na verdade se antecipa:

Lei nº 12.546, de 14/12/2011 (DOU 1 de 15/12/2011)

[...]

Art. 9º Para

fins do disposto nos arts. 7º e 8º desta Lei:

[...]

III - a data

de recolhimento das contribuições obedecerá ao disposto na alínea "b"

do inciso I do art. 30 da Lei nº 8.212, de 1991;

(Nota LLConsulte)

LEI Nº 8.212, DE 24 DE JULHO DE 1991 (SISLEX)

[...]

Art. 30. A arrecadação e o recolhimento das contribuições ou de

outras importâncias devidas à Seguridade Social obedecem às seguintes normas

observando o disposto em regulamento.

I - a empresa é obrigada a:

[...]

b) recolher o produto arrecadado na forma da alínea

anterior, assim como as contribuições a seu cargo incidentes sobre as

remunerações pagas ou creditadas aos segurados empregados, empresários,

trabalhadores avulsos e autônomos a seu serviço, na mesma data prevista pela

legislação trabalhista para o pagamento de salários e de contribuições

incidentes sobre a folha de salários;

REDAÇÃO DA MP 447/2008,convertida na LEI 11.933/2009 (SISLEX):

b)

recolher os valores arrecadados na forma da alínea “a”, a contribuição a que se

refere o inciso IV do art. 22, assim como as contribuições a seu cargo

incidentes sobre as remunerações pagas, devidas ou creditadas, a qualquer

título, aos segurados empregados, trabalhadores avulsos e contribuintes

individuais a seu serviço até o dia vinte do mês subseqüente ao da competência;

Parágrafo

único. Se o dia do vencimento de que trata este artigo não for dia útil,

considerar-se-á antecipado o prazo para o primeiro dia útil que o

anteceder." (NR)

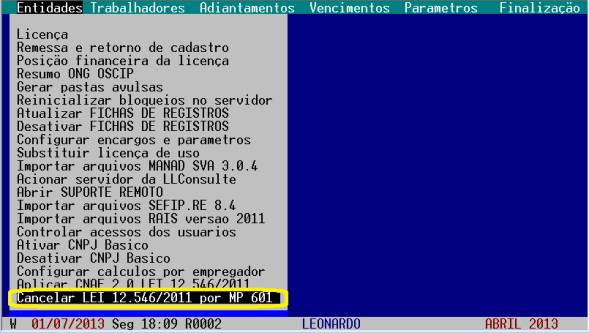

DESFAZER DESONERAÇÃO

O PROCEDIMENTO SERÁ BLOQUEADO NO SISTEMA,

FICANDO A OPÇÃO DE APLICAR OU NÃO A DESONERAÇÃO “CASO A CASO”,

COMO DETERMINA A NOVA LEI (12.844/2013)

No SEIFolha, em meados de junho,

foi disponibilizada uma rotina de retirada automática da desoneração por conta

da perda de validade da MP 601, que entre várias disposições, inclui na

desoneração da folha de pagamento alguns segmentos de comércio varejista e

construção civil.

O cancelamento da aplicação deve

ser acompanhado pela exclusão da GPS da competência 06/2013, caso tenha sido

gerada com a compensação originada da desoneração, antes de reprocessar a folha

de pagamento.

Sobre o fm da validade da MP

601/2012, verificar o documento Ato CN nº 36, de 05/06/2013 (DOU 1 de 06/06/2013).

ADIÇÕES ORIGINALMENTE PREVISTAS A PARTIR DE 01/04/2013

MP 601

Após atingir segmentos da

indústria, TI, TIC, Hotelaria (CNAE 2.0 5510-8/01 e transportes, novas inclusões

entraram em vigor desde 01/04/2013 em relação à desoneração da folha de

pagamento, desta vez sob o critério do CNAE 2.0.

CONSTRUÇÃO

CIVIL

Os segmentos envolvidos da construção civil são os pertencentes

aos grupos 412, 432, 433 e 439 da

CNAE 2.0, que passam a

recolher a contribuição previdenciária sob a alíquota de 2%.

Atendendo o disposto no § 7º do art. 7o. da Lei

12.546/2011, conforme redação imposta pela Medida Provisória nº 612, de 04/04/2013 (DOU 1 de 04/04/2013

- Edição Extra), as obras

com Cadastro Específico do INSS (CEI) matriculadas até 31/03/2013, não poderão

ser objeto da desoneração da folha de pagamento, e neste sentido, foi

disponibilizado o campo Data de

registro que deve ser

obrigatoriamente informado, para que a aplicação automática do sistema seja

possível com a aplicação desse critério.

§ 7º Serão aplicadas às empresas

referidas no inciso IV do caput as seguintes regras:

Nota LLConsulte: as empresas do

setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE

2.0.

I - para as obras matriculadas no

Cadastro Específico do INSS - CEI a partir do dia 1º de abril de 2013, o

recolhimento da contribuição previdenciária ocorrerá na forma do caput, até o

seu término;

II - para as obras matriculadas no

Cadastro Específico do INSS - CEI até o dia 31 de março de 2013, o recolhimento

da contribuição previdenciária ocorrerá na forma dos incisos I e III do caput

do art. 22 da Lei nº 8.212, de 1991, até o seu término; e

III - no cálculo da contribuição

incidente sobre a receita bruta, serão excluídas da base de cálculo, observado

o disposto no art. 9º, as receitas provenientes das obras a que se refere o

inciso II." (NR)

Informa

a data de registro no INSS da obra de construção civil sob a matrícula CEI

COMÉRCIO

VAREJISTA

Alguns segmentos de

comércio varejista ficam sob a alíquota de substituição de 1%, cujas atividades

envolvem os seguintes CNAEs:

(Anexo II à Lei Lei nº 12.546, de 14 de dezembro de 2011)

|

Lojas de departamentos ou magazines, enquadradas na Subclasse

CNAE 4713-0/01 |

|

Comércio varejista de materiais de construção, enquadrado na

Subclasse CNAE 4744-0/05 |

|

Comércio varejista de materiais de construção em geral,

enquadrado na Subclasse CNAE 4744-0/99 |

|

Comércio varejista especializado de equipamentos e suprimentos

de informática, enquadrado na Classe CNAE 4751-2 |

|

Comércio varejista especializado de equipamentos de telefonia e

comunicação, enquadrado na Classe CNAE 4752-1 |

|

Comércio varejista especializado de eletrodomésticos e

equipamentos de áudio e vídeo, enquadrado na Classe CNAE 4753-9 |

|

Comércio varejista de móveis, enquadrado na Subclasse CNAE 4754-7/01 |

|

Comércio varejista especializado de tecidos e artigos de cama,

mesa e banho, enquadrado na Classe CNAE 4755-5 |

|

Comércio varejista de outros artigos de uso doméstico,

enquadrado na Classe CNAE 4759-8 |

|

Comércio varejista de livros, jornais, revistas e papelaria,

enquadrado na Classe CNAE 4761-0 |

|

Comércio varejista de discos, CDs, DVDs e fitas, enquadrado na

Classe CNAE 4762-8 |

|

Comércio varejista de brinquedos e artigos recreativos,

enquadrado na Subclasse CNAE 4763-6/01 |

|

Comércio varejista de artigos esportivos, enquadrado na

Subclasse CNAE 4763-6/02 |

|

Comércio varejista de produtos farmacêuticos, sem manipulação de

fórmulas, enquadrado na Subclasse CNAE 4771-7/01* |

|

Comércio varejista de cosméticos, produtos de perfumaria e de

higiene pessoal, enquadrado na Classe CNAE 4772-5 |

|

Comércio varejista de artigos do vestuário e acessórios,

enquadrado na Classe CNAE 4781-4 |

|

Comércio varejista de calçados e artigos de viagem, enquadrado

na Classe CNAE 4782-2 |

|

Comércio varejista de produtos saneantes domissanitários,

enquadrado na Subclasse CNAE 4789-0/05 |

|

Comércio varejista de artigos fotográficos e para filmagem,

enquadrado na Subclasse CNAE 4789-0/08 |

Observação: As Classes e Subclasses CNAE referidas

neste Anexos correspondem àquelas relacionadas na Classificação Nacional de

Atividades Econômicas - CNAE 2.0

*Excluído na Lei 12.844/2013

Cabe o destaque para o § 9º do

art. 9o. da Lei 12.546/2011, conforme a redação modificada pela Medida Provisória nº 612, de 04/04/2013 (DOU 1 de 04/04/2013

- Edição Extra), onde o critério da proporcionalidade da

desoneração não se aplica:

§ 9º As empresas para as quais a

substituição da contribuição previdenciária sobre a folha de pagamento pela

contribuição sobre a receita bruta estiver vinculada ao seu enquadramento no

CNAE deverão considerar apenas o CNAE relativo a sua atividade principal, assim

considerada aquela de maior receita auferida ou esperada, não lhes sendo

aplicado o disposto no § 1º.

Nota LLConsulte: redação do art.

45 da Medida Provisória nº 563, de 03/04/2012 (DOU 1 de

04/04/2012)

§ 1º No caso de empresas que se

dedicam a outras atividades, além das previstas nos arts. 7º e 8º, até 31 de

dezembro de 2014, o cálculo da contribuição obedecerá:

I - ao disposto no caput desses

artigos quanto à parcela da receita bruta correspondente às atividades neles

referidas; e

II - ao disposto no art. 22 da Lei nº

8.212, de 1991, reduzindose o valor da contribuição a recolher ao percentual

resultante da razão entre a receita bruta de atividades não relacionadas aos

serviços de que trata o caput e a receita bruta total.

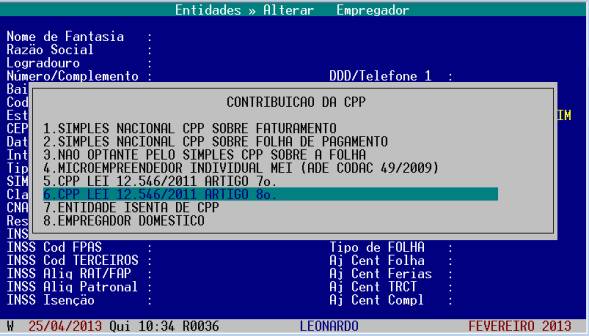

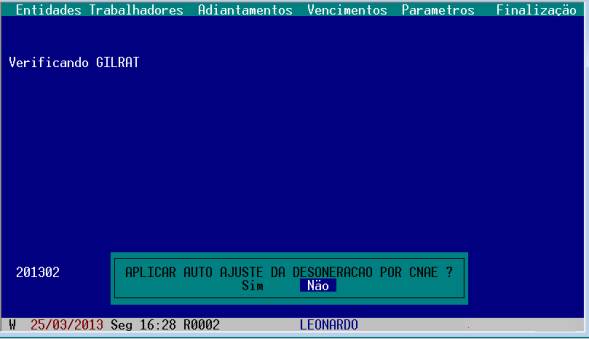

SEIFOLHA

REVISÕES

O SEIFolha (versões publicadas a

partir de 23/03/2013) foi programado

para, a partir de abril, avisar aos usuários sobre a aplicação da Lei

12.546/2011 para os segmentos envolvidos pelo critério de CNAE.

Ao confirmar a aplicação, o

sistema fará uma varredura na base de dados dos empregadores, para verificar os

que se encontram com o perfil de aplicação da desoneração. Sendo identificado o

CNAE identificado, e não estando parametrizado para o SIMPLES NACIONAL ou enquadrado como MEI, a aplicação será

automática, desde que o campo CNAE esteja preenchido corretamente.

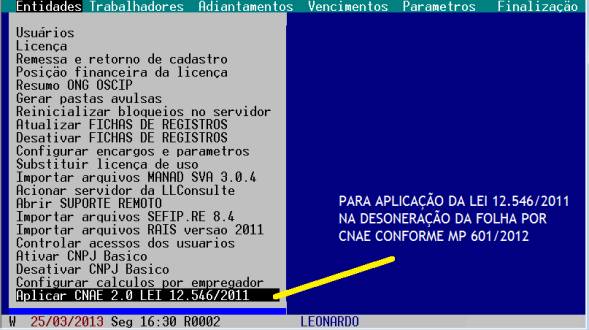

Os usuários também poderão acionar o comando manualmente,

na coluna Entidades, opção Aplicar CNAE 2.0 LEI 12.546/2011.

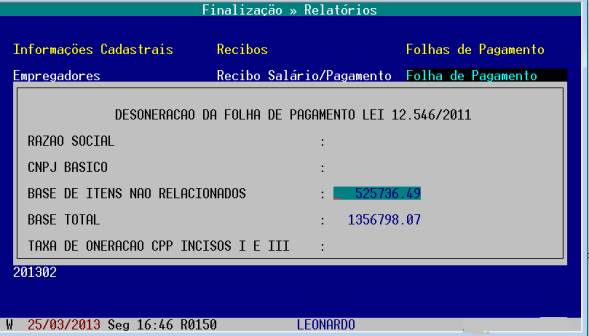

Para aplicar o efeito da

substituição, os empregadores enquadrados na desoneração, deverão informar a

base de receita na geração da folha de pagamento, assim como a base de itens não

atingidos pela substituição, nos casos de concomitância em que se aplica.

Aplicável

para os casos de empresas que se dedicam a outras atividades,

além das previstas nos arts. 7º e 8º, até 31

de dezembro de 2014.

Essa

proporcionalidade não se aplica ao segmento de comércio varejista,

onde se

deve apenas informar a BASE TOTAL.

Para mais informações,

consulte o artigo DESONERAÇÃO DA FOLHA DE PAGAMENTO.

DEMAIS CASOS

TI

TIC

HOTEL

CNAE 5510-8/01

INDÚSTRIAS

Nos casos das

empresas de TI, TIC, transportes e hotelaria, o sistema também passou a fazer

verificação com base no CNAE, conforme as faixas definidas pela legislação,

porém, nos segmentos industriais, o critério considera as receitas sobre os

itens fabricados de acordo com a Tabela TIPI, o que demanda ao usuário, exclusivamente, a aplicação manual, no

cadastro da Entidade (folha), conforme a

lista de opções para o campo Classificação CPP, além da apuração da segregação de receitas para fins de

aplicação das eventuais proporcionalidades.