DESONERAÇÃO

DA FOLHA DE PAGAMENTO

EMPRESA COM RECEITAS DE ITENS ATINGIDOS PELA

MEDIDA E NÃO ATINGIDOS

SITUAÇÕES CONCOMITANTES

Por Leonardo Amorim

Postado por Leonardo Amorim em 21/08/2012 17:00

Considerando o disposto

na Lei 12.546/2011 e suas alterações por meio da Medida Provisória 563/2012,

os casos de atividades que resultem concomitantemente em receitas de itens

atingidos e não atingidos pela medida de desoneração da folha de

pagamento, cabem as seguintes

orientações:

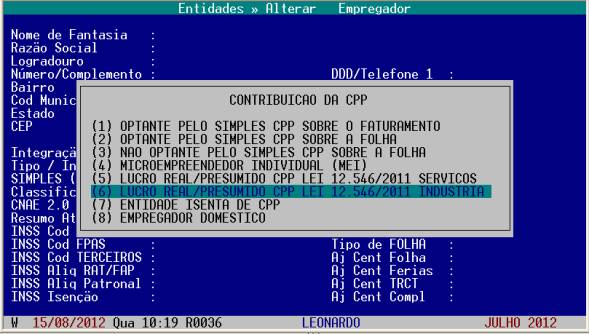

1. Em se tratando de

empregador que gere receitas de itens atingidos pela desoneração, independentemente

de que tais receitas representam a totalidade ou não do faturamento, as opções

disponíveis na folha se aplicam no campo Classificação

CPP, no cadastro da Entidade;

2. Conforme a situação,

definir a forma de contribuição para os itens 5

(serviços) ou 6

(indústria);

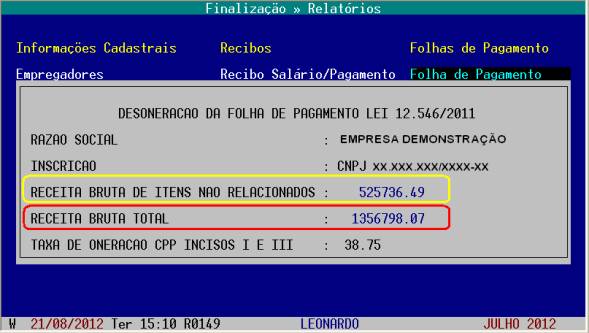

3. Na emissão da folha de pagamento, deverá surgir uma janela solicitando a confirmação da receita bruta de itens não relacionados e a receita bruta total. Os valores ficam gravados para processamentos posteriores e são utilizados para que o sistema calcule a alíquota a ser aplicada e o valor da compensação a ser repassado para o SEFIP.

Se todos os itens do

faturamento estão no pacote de desoneração, a receita bruta de itens não

relacionados deve ser igual a zero (0,00), devendo ser informada apenas a Receita Bruta Total. Porém, se houver receitas de

itens que não estão afetados pela medida, o usuário deve informa-los para

proporcionar o cálculo da taxa de contribuição sobre a folha.

No exemplo acima, a taxa

de oneração resultou em 38.75% do total das receitas, o que vai representar uma

contribuição de 7,75% sobre as remunerações da folha de pagamento, e por

tabela, representará uma desoneração de 12,25% da contribuição previdenciária por

parte do empregador (na proporção da alíquota normal de 20%).

(525736.49 / 1356798.07) x 100

= 38.75% -à Taxa de representatividade de itens não relacionados

(38.75 / 100) x 20.0 = 7.75% -à Taxa efetiva da contribuição de 20%, ficando a diferença

(12.25%) a título de desoneração (compensação no SEFIP)

SEFIP

Alguns usuários têm

questionado sobre como o SEFIP vai processar os cálculos quando ocorrer a

redução da contribuição por conta da desoneração, inclusive nos casos de

proporcionalidade em atividades concomitantes. A questão foi esclarecida

através do Ato Declaratório Executivo

Codac nº 93, de 19/12/2011 (DOU 1 de 20/12/2011), onde ficou estabelecido o

uso do campo “Compensação” no SEFIP (versão 8.4) como instrumento de redução do

valor devido declarado, visando atender ao dispositivo da substituição

previsto, inclusive para a redução de 1/12 avos na GFIP 13 de 2011 (este último

caso, somente em situações de desoneração

aplicáveis a partir de 01/12/2011 até 31/12/2011).

Resumindo: no caso de uma

empresa com desoneração de 100% (todos os itens são beneficiados pela

desoneração), o valor da compensação será igual ao total da aplicação da alíquota correspondente ao

FPAS (20%) sobre as remunerações de empregados e contribuintes individuais

(prestadores de serviços), e o cálculo fica simplificado. Todavia, ocorrendo

receitas de itens não abrangidos pela desoneração, a compensação se limitará ao

valor da diferença entre a alíquota normal (20%) e a efetiva , o que no nosso

exemplo, resultará em uma compensação com alíquota de 12,25%, observando

assim o critério da proporcionalidade

da desoneração previsto na norma.

O cálculo da compensação

e o repasse para o SEFIP estão disponíveis no sistema de FOLHA DE PAGAMENTO

desde dezembro de 2011 e outras informações mais detalhadas foram incrementadas

no resumo da folha em versões publicadas

a partir de 15/08/2012.

LLConsulte Soli Deo gloria