LEI 12.546/2011

DESONERAÇÃO DA FOLHA DE PAGAMENTO

SUBSTITUIÇÃO DE BASE DE CÁLCULO

DA CONTRIBUIÇÃO PREVIDENCIÁRIA

INDÚSTRIAS

EMPRESAS DE TI E TIC

ITENS CLASSIFICADOS NA TIPI

RECOLHIMENTO ATRAVES DE DARF

Postado por Leonardo Amorim em 27/12/2011 15:28

Atualizado por Leonardo Amorim

em 29/12/2011 15:50

Por Leonardo Amorim

A

Lei 12.546/2011, entre

outras disposições, estabeleceu que a partir de 01/12/2011 até 31 de dezembro

de 2014, as empresas que fabricam determinados itens classificados na Tipi,

contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e

os descontos incondicionais concedidos, à alíquota de 1,5% (um inteiro e cinco

décimos por cento), em substituição às contribuições previstas nos incisos I e

III do art. 22 da Lei nº 8.212, de 1991. Mais detalhes em CPP Lei

12.546.

Também

estabeleceu que entre 01/04/2012 e 31/12/2014, as empresas que prestam

exclusivamente os serviços de Tecnologia da Informação (TI) e de Tecnologia da

Informação e Comunicação (TIC), referidos no § 4º do art. 14 da Lei nº 11.774,

de 17 de setembro de 2008, contribuirão sobre o valor da receita bruta,

excluídas as vendas canceladas e os descontos incondicionais concedidos, em

substituição às contribuições previstas nos incisos I e III do art. 22 da Lei

nº 8.212, de 24 de julho de 1991, à alíquota de 2,5% (dois inteiros e cinco

décimos por cento).

Considerando as disposições do Ato Declaratório Executivo Codac nº 93, de 19/12/2011 (DOU 1 de 20/12/2011), que estabeleceu o uso do campo “Compensação” do SEFIP, para retirar do cálculo do valor devido às contribuições substituídas conforme a Lei 12.546/2011, ajustes foram realizados no sistema de FOLHA DE PAGAMENTO visando tornar automatizado o repasse destas informações, além do correto cálculo da Guia da Previdência Social (GPS) sem as contribuições então substituídas, tendo em vista que no ADE Codac 93/2011, define-se que a GPS gerada pelo SEFIP deve ser desprezada, até que ocorra a sua adequação.

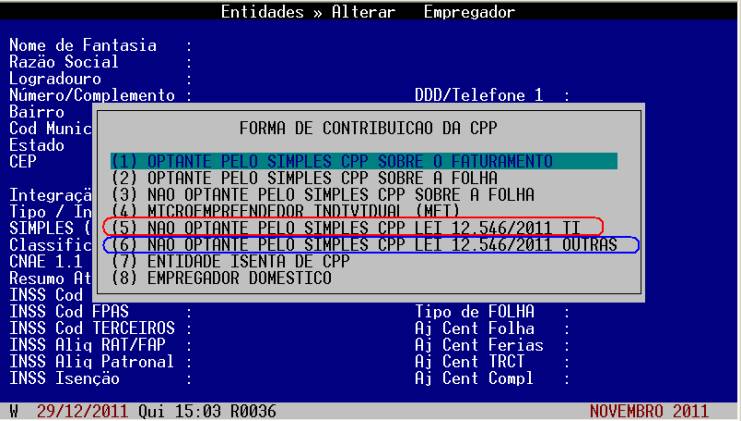

No cadastro do Empregador

(coluna de Entidades) o campo Classificação CPP passou a ter novas

codificações, tendo destaque para as opções 5 e 6:

5: NÃO OPTANTE PELO

SIMPLES CPP LEI 12.546/2011 TI – Aplicável às empresas de Tecnologia da

Informação sujeitas a substituição.

6: NÃO OPTANTE PELO

SIMPLES CPP LEI 12.546/2011 OUTRAS – Empresas sujeitas à substituição, conforme

o artigo 8o. da Lei 12.546/2011.

Conforme o

Decreto 6.006/2006* citado no artigo 8o. da Lei 12.546/2011, os produtos

sujeitos a incidência de contribuição previdenciária de 1,5%, em substituição

as contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212, de

1991, são os seguintes:

3926.20.00 -Vestuário e seus acessórios (incluindo as luvas, mitenes e

semelhantes). (39.26 Outras obras de plásticos e obras de outras matérias das posições

39.01 a 39.14)

40.15 Vestuário e seus acessórios (incluindo as luvas, mitenes e

semelhantes),de borracha vulcanizada não endurecida, para quaisquer usos.

42.03 Vestuário e seus acessórios, de couro natural ou reconstituído.

43.03 Vestuário, seus acessórios e outros artefatos de peleteria (peles

com pêlo)

4818.50.00 -Vestuário e seus acessórios. (48.18 Papel dos tipos utilizados para

papéis higiênicos e papéis semelhantes, pasta (“ouate”) de celulose ou mantas

de fibras de celulose, dos tipos utilizados para fins domésticos ou sanitários,

em rolos de largura não superior a 36cm, ou cortados em formas próprias; lenços

(incluídos os de maquilagem), toalhas de mão, toalhas de mesa, guardanapos,

fraldas para bebês, absorventes e tampões higiênicos, lençóis e artigos

semelhantes, para usos domésticos, de toucador, higiênicos ou hospitalares,

vestuário e seus acessórios, de pasta de papel, papel, pasta (“ouate”) de celulose

ou de mantas de fibras de celulose.

63.01 Cobertores e mantas

63.02 Roupas de cama, mesa, toucador ou cozinha.

63.03 Cortinados, cortinas, reposteiros e estores; sanefas.

63.04 Outros artefatos para guarnição de interiores, exceto da posição

94.04.

63.05 Sacos de quaisquer dimensões, para embalagem.

6812.91.00 --Vestuário, acessórios de vestuário, calçados e chapéus (68.12

Amianto trabalhado, em fibras; misturas à base de amianto ou à base de amianto e

carbonato de magnésio; obras destas misturas ou de amianto (por exemplo, fios,

tecidos, vestuário, chapéus e artefatos de uso semelhante, calçados, juntas),

mesmo armadas, exceto as das posições 68.11 ou 68.13).

9404.90.00 –Outros (94.04 Suportes para camas (somiês); colchões, edredões,

almofadas, pufes, travesseiros e artigos semelhantes, equipados com molas ou

guarnecidos interiormente de quaisquer matérias, compreendendo esses artigos de

borracha ou de plásticos, alveolares, mesmo recobertos).

Capítulo

61

Vestuário e seus acessórios, de malha

Capítulo

62 Vestuário e seus acessórios, exceto de

malha

42

02.11.00 --Com a superfície exterior de

couro natural ou reconstituído. (42.02 Baús para viagem, malas e maletas,

incluindo as de toucador e as maletas e pastas de documentos e para estudantes,

os estojos para óculos, binóculos, câmeras fotográficas e de filmar,

instrumentos musicais, armas e artefatos semelhantes; sacos de viagem, sacos

isolantes para gêneros alimentícios e bebidas, bolsas de toucador, mochilas,

bolsas, sacolas (sacos para compras), carteiras, porta-moedas, porta-cartões,

cigarreiras, tabaqueiras, estojos para ferramentas, bolsas e sacos para artigos

de esporte, estojos para frascos ou para jóias, caixas para pó-de-arroz, estojos

para ourivesaria e artefatos semelhantes, de couro natural ou reconstituído, de

folhas de plásticos, de matérias têxteis, de fibra vulcanizada ou de cartão, ou

recoberto).

4202.21.00 --Com a superfície exterior de couro natural ou reconstituído

(42.02 Baús para viagem, malas e maletas, incluindo as de toucador e as maletas

e pastas de documentos e para estudantes, os estojos para óculos, binóculos,

câmeras fotográficas e de filmar, instrumentos musicais, armas e artefatos

semelhantes; sacos de viagem, sacos isolantes para gêneros alimentícios e

bebidas, bolsas de toucador, mochilas, bolsas, sacolas (sacos para compras),

carteiras, porta-moedas, porta-cartões, cigarreiras, tabaqueiras, estojos para

ferramentas, bolsas e sacos para artigos de esporte, estojos para frascos ou

para jóias, caixas para pó-de-arroz, estojos para ourivesaria e artefatos

semelhantes, de couro natural ou reconstituído, de folhas de plásticos, de

matérias têxteis, de fibra vulcanizada ou de cartão, ou recoberto).

4202.31.00 --Com a superfície exterior de couro natural ou reconstituído.

(42.02 Baús para viagem, malas e maletas, incluindo as de toucador e as maletas

e pastas de documentos e para estudantes, os estojos para óculos, binóculos,

câmeras fotográficas e de filmar, instrumentos musicais, armas e artefatos

semelhantes; sacos de viagem, sacos isolantes para gêneros alimentícios e

bebidas, bolsas de toucador, mochilas, bolsas, sacolas (sacos para compras),

carteiras, porta-moedas, porta-cartões, cigarreiras, tabaqueiras, estojos para

ferramentas, bolsas e sacos para artigos de esporte, estojos para frascos ou

para jóias, caixas para pó-de-arroz, estojos para ourivesaria e artefatos

semelhantes, de couro natural ou reconstituído, de folhas de plásticos, de

matérias têxteis, de fibra vulcanizada ou de cartão, ou recoberto).

4202.91.00 --Com a superfície exterior de couro natural ou reconstituído.

(42.02 Baús para viagem, malas e maletas, incluindo as de toucador e as maletas

e pastas de documentos e para estudantes, os estojos para óculos, binóculos,

câmeras fotográficas e de filmar, instrumentos musicais, armas e artefatos

semelhantes; sacos de viagem, sacos isolantes para gêneros alimentícios e

bebidas, bolsas de toucador, mochilas, bolsas, sacolas (sacos para compras),

carteiras, porta-moedas, porta-cartões, cigarreiras, tabaqueiras, estojos para

ferramentas, bolsas e sacos para artigos de esporte, estojos para frascos ou

para jóias, caixas para pó-de-arroz, estojos para ourivesaria e artefatos

semelhantes, de couro natural ou reconstituído, de folhas de plásticos, de

matérias têxteis, de fibra vulcanizada ou de cartão, ou recoberto)

4205.00.00 Outras obras de couro natural ou reconstituído.

6309.00 Artefatos de matérias têxteis, calçados, chapéus e artefatos de

uso semelhante, usados.

64.01 Calçados impermeáveis de sola exterior e parte superior de

borracha ou plásticos, em que a parte superior não tenha sido reunida à sola

exterior por costura ou por meio de rebites, pregos, parafusos, espigões ou

dispositivos semelhantes, nem formada

por diferentes partes reunidas pelos mesmos processos.

64.02 Outros calçados com sola exterior e parte superior de borracha ou

plásticos.

64.03 Calçados com sola exterior de borracha, plásticos, couro natural

ou reconstituído e parte superior de couro natural.

64.04 Calçados com sola exterior de borracha, plásticos, couro natural

ou reconstituído e parte superior de matérias têxteis.

64.05 Outros calçados.

64.06 Partes de calçados (incluindo as partes superiores, mesmo fixadas

a solas que não sejam as solas exteriores); palmilhas amovíveis, reforços

interiores e artefatos semelhantes, amovíveis; polainas, perneiras e artefatos

semelhantes, e suas partes.

41.04 Couros e peles curtidos ou crust, de bovinos (incluindo os

búfalos) ou de equídeos, depilados, mesmo divididos, mas não preparados de

outro modo.

41.05 Peles curtidas ou crust de ovinos, depiladas, mesmo divididas,

mas não preparadas de outro modo.

41.06 Couros e peles, depilados, de outros animais e peles de animais desprovidos

de pelos, curtidos ou crust, mesmo divididos, mas não preparados de outro modo.

41.07 Couros preparados após curtimenta ou após secagem e couros e

peles apergaminhados, de bovinos (incluindo os búfalos) ou de equídeos,

depilados, mesmo divididos, exceto os da posição 41.14.

41.14 Couros e peles acamurçados (incluindo a camurça combinada);

couros e peles envernizados ou revestidos; couros e peles metalizados.

8308.10.00 -Grampos, colchetes e ilhoses. (83.08 Fechos, armações com fecho,

fivelas, fivelas-fecho, grampos, colchetes, ilhoses e artefatos semelhantes, de

metais comuns, para vestuário, calçados, toldos, bolsas, artigos de viagem e

para quaisquer outras confecções ou equipamentos; rebites tubulares ou de haste

fendida, de metais comuns; contas e lantejoulas, de metais comuns).

8308.20.00 -Rebites tubulares ou de haste fendida. (83.08 Fechos, armações com fecho,

fivelas, fivelas-fecho, grampos, colchetes, ilhoses e artefatos semelhantes, de

metais comuns, para vestuário, calçados, toldos, bolsas, artigos de viagem e

para quaisquer outras confecções ou equipamentos; rebites tubulares ou de haste

fendida, de metais comuns; contas e lantejoulas, de metais comuns).

9606.10.00 -Botões de pressão e suas partes. (96.06 Botões, incluindo os de pressão;

formas e outras partes, de botões ou de botões de pressão; esboços de botões).

9606.21.00 --De plásticos, não recobertos de matérias têxteis. (96.06 Botões, incluindo os de

pressão; formas e outras partes, de botões ou de botões de pressão; esboços de

botões).

9606.22.00 --De metais comuns, não recobertos de matérias têxteis. (96.06 Botões, incluindo os de

pressão; formas e outras partes, de botões ou de botões de pressão; esboços de

botões).

9506.62.00 –Infláveis. (95.06 Artigos e equipamentos para cultura física, ginástica, atletismo,

outros esportes (incluindo o tênis de mesa), ou jogos ao ar livre, não

especificados nem compreendidos noutras posições deste Capítulo; piscinas,

incluindo as infantis).

*O Decreto 6.006/2006 será revogado a partir de 01/01/2012 pelo Decreto 7.660/201,1 que aprova a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, com ligeiras modificações.

Considerando os dispositivos expostos, ao ativar uma das funções (5 ou 6, conforme o caso, no cadastro do Empregador), o sistema fará a devida compensação da parte substituída, gerando o registro para o SEFIP e destaque no resumo da FOLHA DE PAGAMENTO.

Em caso de atividades concomitantes, na emissão da FOLHA DE PAGAMENTO, será solicitado montante do faturamento sujeito (excluídas as vendas canceladas e os descontos concedidos) e não sujeito a incidência de contribuição previdenciária, para que seja feita a redução da compensação, na razão entre as duas receitas.

Mais detalhes

em CPP Lei

12.546.

LLConsulte Soli Deo gloria