Pessoa Jurídica que contrata

transportador autônomo

Encargos previdenciários,

de outras entidades e

IRPF na Fonte

Atualizado por Leonardo Amorim em 30/12/2010 09:30

Por Leonardo Amorim

O transportador autônomo que presta

serviços a pessoa jurídica tem um tratamento diferenciado nos cálculos das

contribuições previdenciárias, de outras entidades e IRPF na Fonte.

INSS

Contribuição do

segurado

O trabalhador autônomo que presta serviços à pessoa jurídica (sem

vínculo empregatício) deve ser declarado em GFIP da competência em que ocorreu

o fato gerador (data do pagamento).

Quanto aos parâmetros para cadastramento de prestadores de serviços,

leia o documento A GFIP e os

trabalhadores sem vínculo empregatício.

Na qualidade de segurado do INSS, o condutor autônomo é assim definido no Regulamento da Previdência Social:

DECRETO Nº 3.048 - DE 06 DE MAIO DE 1999 - DOU DE

7/5/99 - Republicado em 12/05/99

[...]

Art. 9º São segurados obrigatórios da previdência

social as seguintes pessoas físicas:

§15

[...]

I - o condutor autônomo de veículo rodoviário, assim considerado aquele

que exerce atividade profissional sem vínculo empregatício, quando proprietário,

co-proprietário ou promitente comprador de um só veículo;

[...]

No caso de transportador ou condutor autônomo que presta serviço a pessoa jurídica, a base de cálculo para fins de cálculo de contribuições previdenciárias é de 20% do rendimento bruto, conforme se determina no art. 201 do Decreto 3.048/1999 (SISLEX):

DECRETO Nº 3.048 - DE 06 DE MAIO DE 1999 - DOU DE

7/5/99 - Republicado em 12/05/99

[...]

Art. 201

[...]

§

4º A remuneração paga ou creditada a condutor autônomo de veículo

rodoviário, ou ao auxiliar de condutor autônomo de veículo rodoviário, em

automóvel cedido em regime de colaboração, nos termos da Lei nº 6.094, de 30 de

agosto de 1974, pelo frete, carreto ou transporte de passageiros, realizado por

conta própria, corresponde a vinte por cento do rendimento bruto.

(Redação dada pelo Decreto nº 4.032, de 26/11/2001)

[...]

(grifos do editor)

Considerando que o § 4º do art. 201 do RGPS define como remuneração

o resultado de 20% dos rendimentos brutos do condutor autônomo, a mesma base é

também aplicável ao recolhimento da Contribuição Patronal Previdenciária (CPP

de 20% correspondente ao FPAS) e não deve ser confundida com a aplicação da

alíquota de 15%, que é aplicável apenas para condutores que prestam

serviços a pessoa jurídica através de cooperativas.

O esclarecimento sobre o que representa o salário contribuição do

condutor autônomo está na IN

RFB 971/2009, com as alterações posteriores (SISLEX):

Art. 55. Entende-se por salário-de-contribuição:

[...]

V

[...]

§ 2º O salário-de-contribuição do condutor autônomo

de veículo rodoviário (inclusive o taxista), do auxiliar de condutor

autônomo e do operador de máquinas, bem como do cooperado filiado a

cooperativa de transportadores autônomos, conforme estabelecido no § 4º do art.

201 do RPS, corresponde a 20% (vinte por cento) do valor bruto auferido pelo

frete, carreto, transporte, não se admitindo a dedução de qualquer valor

relativo aos dispêndios com combustível e manutenção do veículo, ainda que

parcelas a este título figurem discriminadas no documento.

[...]

(grifos do editor)

Contudo, a base de contribuição previdenciária poderá ser reduzida ou até mesmo zerada (caso se tenha atingido o teto previdenciário em vigor na competência) se o condutor autônomo comprovar, mediante recibos, que possui outras fontes de renda que compuseram base previdenciária, havendo o mesmo critério de aplicação do código de ocorrência para múltiplos vínculos e utilização da base de referência. Para isso, consulte o documento no link logo a seguir:

Possibilidade de dispensa ou redução da contribuição de

segurado

Outras entidades

SEST e SENAT

/

Na FOLHA DE PAGAMENTO, os descontos de SEST e SENAT, previstos na atual legislação,

são gerados automaticamente, assim como o repasse para o SEFIP.

Alíquotas de

1,5% para o SEST e 1,0% para o SENAT são devidas pelo transportador autônomo

com base na remuneração que compõe o salário de contribuição para fins

previdenciários, e em caso de prestação de serviços a pessoa jurídica, cabe a

fonte pagadora efetuar o desconto na fonte, como determinam o Art.

7º da Lei 8.706/93, Art. 2º, §3º, a, do Decreto 1.007/93, com os devidos

complementos da IN RFB 971/09, Art.78, Inciso IV e Art.111, § 8° e § 9° Inciso

II.

LEI Nº

8.706 - DE 14 DE SETEMBRO DE 1993 - DOU DE 15/9/93

[...]

Art. 7º As rendas para manutenção

do SEST e do SENAT, a partir de 1º de janeiro de 1994, serão compostas:

[...]

II - pela contribuição mensal compulsória dos

transportadores autônomos equivalente a 1,5% (um inteiro e cinco décimos por

cento), e 1,0% (um inteiro por cento), respectivamente, do salário de

contribuição previdenciária;

DECRETO Nº 1.007 - DE 13 DE

DEZEMBRO DE 1993 - DOU DE 14/12/93 – Alterado

pelo Decreto nº 1.092, de 21

de março de 1994 (SISLEX)

[...]

Art. 2º Para os

fins do disposto no artigo anterior, considera-se:

II

- salário de contribuição do

transportador autônomo: a parcela do frete, carreto ou transporte

correspondente à remuneração paga ou creditada a transportador autônomo, nos

termos definidos no § 4º do artigo 25 do Decreto nº 612,

de 21 de julho de 1992 (SISLEX).

§

3º As contribuições devida pelos transportadores autônomos serão recolhidas

diretamente:

a) pelas

pessoas jurídicas tomadoras dos seus serviços;

[...]

Com as devidas

complementações da Instrução Normativa RFB nº 971, de

13/11/2009 (DOU 1 de 17/11/2009)

Art.

78. A empresa é responsável:

[...]

IV

- pela arrecadação, mediante desconto no respectivo salário-de-contribuição e pelo

recolhimento da contribuição ao Sest e ao Senat, devida pelo segurado

contribuinte individual transportador autônomo de veículo rodoviário (inclusive

o taxista) que lhe presta serviços, prevista no § 5º do art. 65;

[...]

Art.

109. As contribuições destinadas a outras

entidades ou fundos incidem sobre a mesma base de cálculo utilizada para o

cálculo das contribuições destinadas à Previdência Social, sendo devidas:

[...]

II

- pelo transportador autônomo de veículo rodoviário, em relação à parcela do frete

que corresponde à sua remuneração, observado o disposto no § 9º do art. 111;

[...]

Art.

111. Compete à RFB, nos termos do art. 3º da

Lei nº 11.457, de 2007, arrecadar e fiscalizar as contribuições devidas a outras

entidades ou fundos, conforme alíquotas discriminadas na Tabela de Alíquotas

por Códigos FPAS, prevista no Anexo II.

[...]

§

9º A contribuição referida no § 8º, para cujo cálculo não se observará o limite

máximo do salário-de-contribuição, deverá ser:

I

- recolhida pelo próprio contribuinte individual diretamente ao Sest/Senat,

quando se tratar de serviços prestados a pessoas físicas, ainda que equiparadas

à empresa;

II

- descontada e recolhida pelo contratante de serviços, quando se tratar de serviços

prestados a pessoas jurídicas;

III

- descontada e recolhida pela cooperativa, quando se tratar de cooperado

filiado a cooperativa de transportadores autônomos.

[...]

Empresas optantes

pelo SIMPLES NACIONAL

O SIMPLES NACIONAL tem um dispositivo que

dispensa as empresas optantes de contribuir para outras entidades.

Lei Complementar nº 123, de 14 de dezembro de 2006./# Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis nºs 8212 e 8213, ambas de 24 de julho de 1991, da Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto- Lei no 5452, de 01 de maio de 1943, da Lei nº 10189, de 14 de fevereiro de 2001, da Lei Complementar nº 063, de 11 de janeiro de 1990; e revoga as Leis nºs 9317, de 05 de dezembro de 1996, e 9841, de 05 de outubro de 1999./# Art. 013 - O Simples Nacional implica o recolhimento mensal,mediante documento único de arrecadação, dos seguintes impostos econtribuições: (...) § 003º - As microempresas e empresas de pequeno porte optantespelo Simples Nacional ficam dispensadas do pagamento das demaiscontribuições instituídas pela União, inclusive as contribuições paraas entidades privadas de serviço social e de formação profissionalvinculadas ao sistema sindical, de que trata o art. 240 daConstituição Federal, e demais entidades de serviço social autônomo./#

Porém, as

contribuições para o SEST e SENAT, quando aplicadas aos condutores autônomos,

são contribuições descontadas do segurado e não contribuições a cargo da

empresa optante pelo SIMPLES NACIONAL.

Assim, É INAPLICÁVEL

A DISPENSA PREVISTA NO SIMPLES NACIONAL, cabendo a empresa optante também

efetuar o desconto sob os títulos de SEST e SENAT, repassando-os mediante GPS,

além de declara-los em GFIP.

Conforme o Ato Declaratório Executivo

Codac nº 79, de 27/10/2010 (DOU 1 de 28/10/2010), que

dispõe sobre a divulgação de códigos de receita para recolhimento das

contribuições sociais destinadas à Previdência Social e das destinadas às

outras entidades ou fundos, recolhidas por meio de Guia da Previdência Social,

o código a ser utilizado quando a empresa está no SIMPLES NACIONAL é o 2020.

2020 - Empresas Optantes

pelo Simples - CNPJ - Recolhimento sobre Contratação de Transportador

Rodoviário Autônomo

Imposto

de Renda na Fonte

Conforme o RIR/99, a base de cálculo do IRPF a ser

considerada para transportador autônomo que presta serviços a pessoa jurídica é

a seguinte:

I - quarenta por cento do rendimento bruto, decorrente

do transporte de carga;

II - sessenta por cento do rendimento bruto,

decorrente do transporte de passageiros.

Decreto nº 3.000, de 26 de março

de 1999

[...]

Serviços

de Transporte, de Trator e Assemelhados, Pagos por Pessoa Jurídica

Art.

629. No caso de rendimentos pagos por

pessoas jurídicas a pessoas físicas pela prestação de serviços de transporte,

em veículo próprio, locado ou adquirido com reserva de domínio ou alienação

fiduciária, o imposto na fonte previsto no art. 620 incidirá sobre (Lei nº

7.713, de 1988, art. 9º):

I

- quarenta por cento do rendimento bruto, decorrente do transporte de carga;

II

- sessenta por cento do rendimento bruto, decorrente do transporte de

passageiros.

Parágrafo

único. O percentual referido no inciso I

aplica-se também sobre o rendimento bruto da prestação de serviços com trator,

máquina de terraplenagem, colheitadeira e assemelhados (Lei nº 7.713, de 1988,

art. 9º, parágrafo único).

[...]

Os demais critérios para deduções (valor por

dependente, contribuição previdenciária) se aplicam no cálculo usual do IRRF

para pessoas físicas.

Tributação

na Fonte e sobre Operações Financeiras - ( Livro 3 - Art 620 a 786 ) (SIJUT)

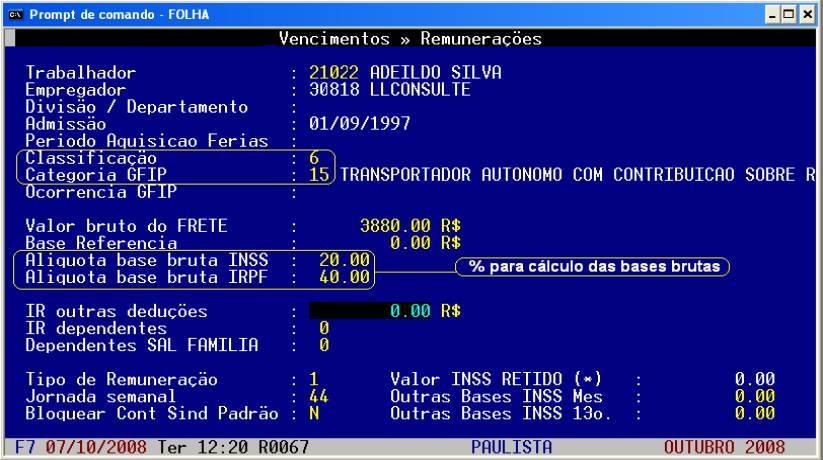

Na FOLHA DE PAGAMENTO, a definição das bases brutas se dá na tela de REMUNERAÇÕES (coluna de VENCIMENTOS), que foi recentemente revisada para estes casos:

LLConsulte por Leonardo Amorim, 2010.