Dispensa ou redução da contribuição ao INSS

em recibo: possibilidade

Republicado por Leonardo Amorim em

27/07/2009 09:15

Por Leonardo Amorim

É

possível que um trabalhador seja dispensado ou tenha redução do valor da

contribuição ao INSS no recibo de pagamento emitido pela fonte pagadora, seja o

vínculo por carteira assinada, sócio

não empregado retirando pro-labore ou de prestador de serviços.

A

dispensa ou redução é possível quando o trabalhador possui outras fontes de

rendas cuja contribuição ao INSS já tenha sido realizada na mesma competência.

Como estabelece o decreto 3048/1999, a contribuição dos segurados ao INSS deve

ser limitada ao teto previdenciário, até porque não há sentido em contribuir com

um valor superior ao teto, tendo em vista que o pagamento de benefícios

previdenciários é limitado se limita ao teto previamente estabelecido.

Atualmente, o teto está fixado em R$ 3.218,90.

Importante: quando ocorre uma dispensa total de

contribuição, o fato de não haver retenção ao INSS de um determinado trabalhador

segurado, não exime a fonte pagadora de declarar o valor percebido na GFIP. Também deve-se

verificar que não há teto para a parte patronal, ficando o recolhimento a ser

feito na íntegra conforme aplicável ao FPAS da empresa ( exceto para entidades optantes pelo SIMPLES NACIONAL),

porém, ainda nestes casos, deve-se SEMPRE declarar o trabalhador em GFIP.

Quanto à dispensa ou redução de valor ao INSS no recibo de pagamento do trabalhador, esta só é legítima quando houver declaração formal, por escrito, que a justifique mediante ciência do trabalhador de que já fora realizada a devida contribuição na competência por outras fontes de renda atestando que por tais valores, se tem uma parte já tributada ou se atingiu o teto previdenciário.

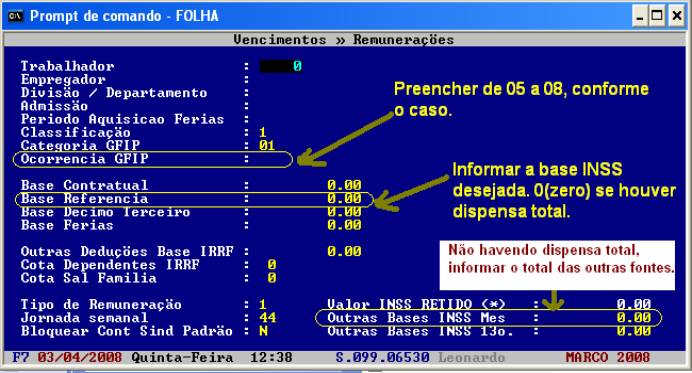

Para os usuários do nosso sistema de FOLHA, quando

ocorrer esta situação, deve-se tomar os seguintes procedimentos:

- Acessar a tela de REMUNERAÇÕES,

na coluna de VENCIMENTOS e selecionar o trabalhador;

- Informar o código

de ocorrência de múltiplos vínculos (05 a 08) conforme o caso, no campo Ocorrência

GFIP;

05

- Mais de um vínculo empregatício (ou fonte pagadora) - Não exposição a agente

nocivo

06

- Mais de um vínculo empregatício (ou fonte pagadora) - Exposição a agente

nocivo (aposentadoria especial aos 15 anos de trabalho)

07 - Mais de um vínculo empregatício (ou fonte pagadora) - Exposição a agente nocivo (aposentadoria especial aos 20 anos de trabalho)

08

- Mais de um vínculo empregatício (ou fonte pagadora) - Exposição a agente

nocivo (aposentadoria especial aos 25 anos de trabalho)

- Informe a Base

Referência com o valor da base a ser considerado para retenção ao

INSS.

Base Referência com dispensa total

Conforme já definido, a dispensa total ocorre quando

o trabalhador atingiu, por outras fontes de renda, o teto previdenciário. Neste

caso, o campo deve ser zerado e o campo Outras Bases INSS Mês não

precisa ser informado.

Base Referência com dispensa parcial

A dispensa parcial ocorre em trabalhadores com outras

fontes de renda passiveis de contribuição previdenciária, mas que somadas,

ainda não atingiram o teto previdenciário. Neste caso, deve ser informado na Base

Referência, o valor percebido pela fonte de renda, limitando-se ao teto

previdenciário.

Exemplo: um trabalhador que declara ser remunerado no

mesmo mês do recibo (por regime de competência) no valor total de R$ 3.000,00

por outras fontes de renda e que recebe (na mesma competência) R$ 2.000,00 pela

fonte pagadora.

- Preencher o código

de ocorrência (conforme o caso);

- Como o montante de

todas as rendas (R$ 5.000,00) ultrapassa o teto (R$ 3.038,99), informar na Base Referência a diferença

que falta para atingir o teto em relação a fonte pagadora que recebeu a

declaração do trabalhador (R$ 3.038,99 [teto] – R$ 3.000,00 [outras fontes

tributadas] ) que seria igual a R$ 38,99. Assim, em tese, deve-se sempre

aplicar a seguinte fórmula:

Base Referência: [teto

previdenciário] – [outras fontes declaradas e tributadas]

Se o resultado for

negativo ou zero, deve-se zerar o campo Base Referência.

Se o resultado for positivo, deve-se informar o resultado limitado ao valor recebido.

- Informar no campo Outras

Bases INSS Mês o total das outras fontes (R$ 3.000,00)

Tomando estes procedimentos, o sistema fará

corretamente o desconto do INSS (que, no exemplo mencionado, seria apenas sobre

R$ 38,99), aplicando a alíquota correta (em casos de trabalhadores pela CLT)

por saber o total das outras rendas, evitando assim a tributação além do limite

previdenciário, o que poderá arcar em prejuízos ao trabalhador.

Em relação ao SEFIP, informando adequadamente a Ocorrência

GFIP e a Base Referência, a GFIP será preenchida de forma correta,

evitando distorções entre os valores declarados e processados em FOLHA.

LLConsulte por

Leonardo Amorim, 2009.