DÉCIMO TERCEIRO SALÁRIO

ANTECIPAÇÃO

Atualizado por Leonardo Amorim em 05/11/2013 17h04

Por Leonardo Amorim

Em se tratando de adiantamento do 13o.

parcial, a título de 1a. parcela,

veja o documento Primeira Parcela do 13o. Salário

ANTECIPAÇÃO

Empregadores

que optaram em pagar todo o 13o. Salário, antes da competência de

dezembro, devem considerar que a liquidação antecipada pode não encerrar toda o

saldo da obrigação trabalhista e previdenciária no ano referente.

O DECRETO Nº

57.155 - DE 3 DE NOVEMBRO DE 1965 – DOU DE 04/11/65 (SISLEX) estabelece que a chamada “gratificação natalina”

deve corresponder a proporção de 1/12 avos a remuneração devida em dezembro:

Parágrafo único. A gratificação corresponderá a 1/12 (um doze

avos) da remuneração devida em dezembro, por mês de serviço, do ano

correspondente, sendo que a fração igual ou superior a 15 (quinze) dias de

trabalho será havida como mês integral.

(Grifo

LLConsulte)

O 13o

Salário devido só pode ser efetivamente conhecido, para os trabalhadores

ativos, no fechamento da folha de dezembro; isto quer dizer que empresas que

adiantaram todo o 13o. com as bases antes de dezembro, devem

observar se não ocorreram variações salariais ou de rendimentos passivos de

repercussão, que possam alterar o valor final do 13o. Salário para o

ano de referência.

Isto

pode acontecer em casos de trabalhadores com remunerações variáveis (horas

extras, comissões, prêmios, corretagens, etc.), que receberam algum tipo de adicional passivo de pagamento de 13o

ou que receberam algum reajuste no salário após o pagamento antecipado.

A

solução para este caso é processar novamente o 13o. integral em

dezembro, descontando o valor líquido pago anteriormente (novembro).

Também

é preciso considerar as admissões de dezembro, que alteram os cálculos da FOLHA

de 13o. e conseqüentemente da GPS e GFIP 13. Nas duas situações é

preciso emitir uma folha de 13o., com todos os pagamentos, desta

natureza, consolidados.

FGTS

A

antecipação do 13o. gera obrigação para recolhimento de FGTS no mês em

que ocorreu o pagamento. Esta obrigação vem contabilizada na FOLHA MENSAL em

que ocorreu o pagamento. O usuário deve observar a totalização das BASES FGTS

SOBRE 13o. na FOLHA MENSAL e o seu conseqüente repasse para a GFIP

MENSAL.

LEI Nº

8.036 - DE 11 DE MAIO DE 1990 - DOU DE 14/5/90

[...]

Art. 15. Para os

fins previstos nesta lei, todos os empregadores ficam obrigados a depositar,

até o dia 7 (sete) de cada mês, em conta bancária vinculada, a importância

correspondente a 8 (oito) por cento da remuneração paga ou devida, no mês

anterior, a cada trabalhador, incluídas na remuneração as parcelas de que

tratam os arts. 457 e 458 da CLT e a gratificação de Natal a que se refere a

Lei nº 4.090, de 13 de julho de 1962, com as modificações da Lei nº 4.749, de

12 de agosto de 1965.

[...]

(grifo LLConsulte)

GPS 13

Quanto

ao INSS, o vencimento da GPS 13 permanece inalterado (20/12) e recomenda-se o

reprocessamento da FOLHA de 13o. (final) apenas no mês de dezembro, quando

se tem a consolidação das bases de cálculos, admissões após a antecipação do 13o.

e eventuais reajustes salariais. A GPS 13 na sua totalidade deve refletir o que

foi declarado na GFIP 13 correspondente.

DECRETO Nº

3.048 - DE 06 DE MAIO DE 1999 - DOU DE 7/05/1999

[...]

Art.214.

Entende-se por salário-de-contribuição:

[...]

§ 6º A gratificação natalina - décimo

terceiro salário - integra o salário-de-contribuição, exceto para o cálculo do

salário-de-benefício, sendo devida a contribuição quando do pagamento ou

crédito da última parcela ou na rescisão do contrato de trabalho.

§ 7º A

contribuição de que trata o § 6º incidirá sobre o valor bruto da gratificação,

sem compensação dos adiantamentos pagos, mediante aplicação, em separado, da

tabela de que trata o art. 198 e observadas as normas estabelecidas pelo

Instituto Nacional do Seguro Social.

[...]

Art.216. ...

[...]

§ 1º O desconto da contribuição do

segurado incidente sobre o valor bruto da gratificação natalina - décimo

terceiro salário - é devido quando do pagamento ou crédito da última parcela e

deverá ser calculado em separado, observado o § 7º do art. 214, e recolhida,

juntamente com a contribuição a cargo da empresa, até o dia vinte do mês de

dezembro, antecipando-se o vencimento para o dia útil imediatamente anterior se

não houver expediente bancário no dia vinte. (Redação dada pelo Decreto nº

4.729, de 9/06/2003)

[...]

PAGAMENTO ANTECIPADO DO

DÉCIMO TERCEIRO

ATENÇÃO:

Usuários que emitiram o 13o. integral antes de dezembro, que

precisam reimprimir a folha de 13o. seja por conta de novas

admissões ou mudanças de base e que não tomaram os procedimentos previstos

nesta orientação, devem acessar o mês de novembro, seguir os procedimentos

abaixo destacados e emitir os recibos em vídeo (Recibo AD TOTAL 13o).

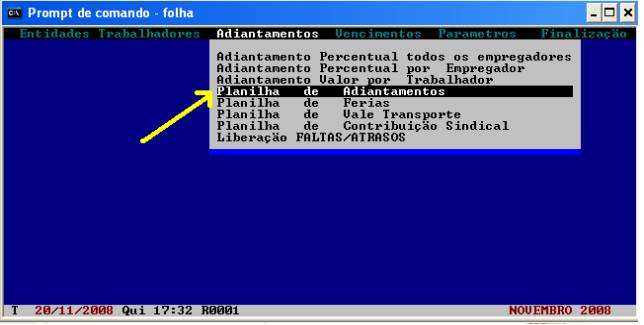

1. Acessar a Planilha de

Adiantamentos, na coluna de Adiantamentos;

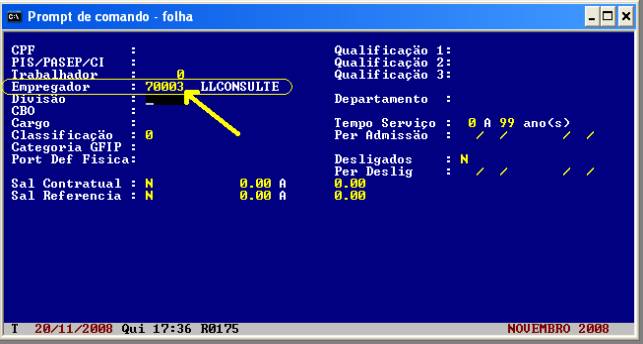

2. Selecionar o empregador;

3. Verificar se todos os

trabalhadores receberão a antecipação total do 13o. no mês

determinado, marcado-os ou desmarcando-os com barra de espaço, conforme o

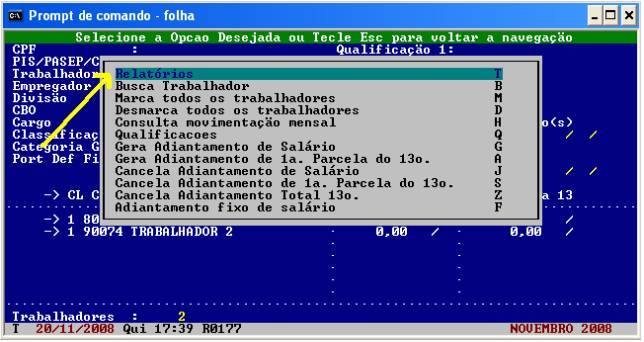

caso. Em seguida, pressionar F9 e

selecionar a opção Relatórios;

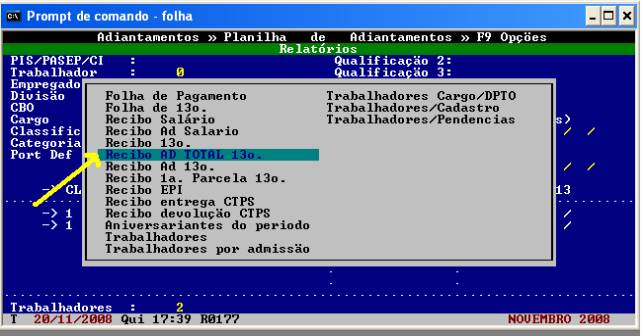

4.

Selecionar o relatório Recibo AD TOTAL 13o. Pode-se

também emitir a FOLHA DE 13o. apenas dos trabalhadores marcados.

Para isso, após a emissão do recibo, pressione novamente F9 e selecione a opção

Folha de 13o;

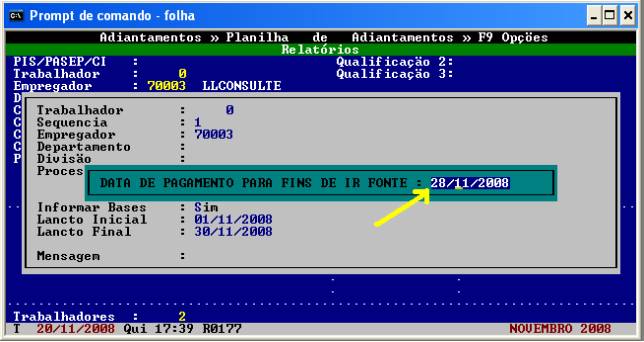

5. Antes de confirmar a emissão

do recibo, informar a data em que ocorrerá o pagamento para que o sistema possa repassar

corretamente a base do FGTS com 13o. na GFIP mensal correspondente;

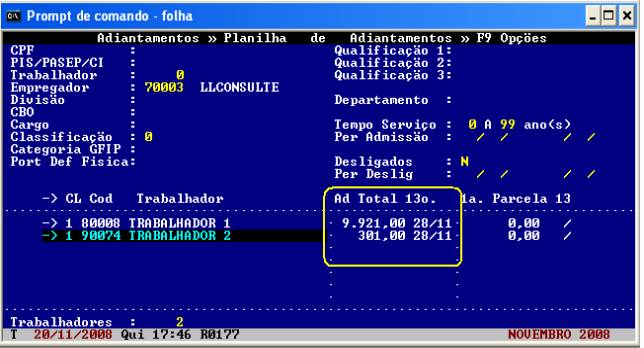

6. Verificar os valores

líquidos adiantados na coluna Ad Total 13o.

FOLHA DO DÉCIMO TERCEIRO CONSOLIDADA

Ocorrendo

variações na base do 13o. ou admissões em dezembro, a FOLHA DE

DÉCIMO TERCEIRO (parcela final) deverá

ser novamente emitida para que sejam contabilizados para a GPS e GFIP 13 as

modificações nas bases e o efetivo 13o. bruto.

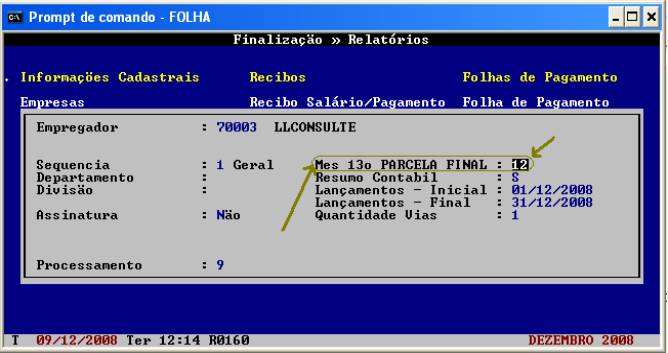

Ao

reimprimir a folha do 13o. em dezembro, informar o mês de pagamento

do FGTS = 12

Sendo

reimpressa em dezembro a Folha de 13o. (parcela final):

- O sistema lançará o 13o. bruto, os descontos de INSS e

IR (conforme o caso) e descontará o valor líquido adiantado em novembro,

gerando um saldo a pagar ao trabalhador caso ocorram diferenças nas bases;

- Haverá o abatimento automático na base do FGTS sobre o 13o.

da parte bruta liquidada em

novembro;

- Os empregados eventualmente admitidos em dezembro constarão na

folha, ficando a folha de 13o completa para a geração da GPS e

GFIP 13.

Deve-se

considerar ainda que, em se tratando de remunerações variáveis, a base do 13o.

do ano somente será conhecida com a média envolvendo todos os meses do ano,

algo que ocorre somente após o fechamento da folha de dezembro e que implica no

pagamento de eventuais diferenças a serem acertadas no início de janeiro.

Convém

salientar que a GFIP 13 é única por ano

correspondente, não podendo ser entregue por partes, sendo necessário

ter uma folha do 13o. com todos os trabalhadores (exceto os

demitidos que receberam 13o. no TRCT) para que a conciliação com o

SEFIP e a GPS 13 seja possível.

A

entrega de mais de uma GFIP 13 considerando a divisão das folhas de 13o. emitidas durante o ano, implicará na

substituição da GFIP 13o. anteriormente enviada, ocasionando a

prestação incompleta de informações previdenciárias da folha do 13o.,

o que poderá gerar impedimento para obtenção de CND por divergência de GFIP x

GPS.

A GFIP 13 deve ser entregue sempre com todos os fatos geradores em

relação com as bases previdenciárias do 13o. do ano correspondente.

LLConsulte Soli Deo gloria