ENTIDADES SEM FINS LUCRATIVOS

ASSISTÊNCIA

SOCIAL

FILANTRÓPICAS

ISENÇÃO DE CONTRIBUIÇÕES

PREVIDENCIÁRIAS

CRITÉRIOS

E PROCEDIMENTOS

Postado por

Leonardo Amorim em 01/12/2009 08:12

Atualizado por Leonardo Amorim em 03/05/2012 15:39

Conforme o artigo 55 da LEI Nº

8.212, DE 24 DE JULHO DE 1991 - DOU DE 14/08/98 (SISLEX), para ter direito

à isenção a entidade deve atender aos seguintes requisitos, cumulativamente:

Art. 55. Fica isenta das contribuições de que tratam

os arts. 22 e 23 desta Lei a entidade beneficente de assistência social que

atenda aos seguintes requisitos, cumulativamente:

I - seja reconhecida como de utilidade pública federal e

estadual ou do Distrito Federal ou municipal;

II - seja portadora do Certificado ou do Registro de Entidade

de Fins Filantrópicos, fornecido pelo Conselho Nacional de Serviço Social -

CNSS, renovado a cada 3 (três) anos;

III - promova a assistência social beneficente, inclusive

educacional ou de saúde, a menores, idosos, excepcionais ou pessoas carentes;

IV - não percebam seus diretores, conselheiros, sócios,

instituidores ou benfeitores remuneração e não usufruam vantagens ou benefícios

a qualquer título;

V - aplique integralmente o eventual resultado operacional na

manutenção e desenvolvimento de seus objetivos institucionais, apresentando

anualmente ao Conselho Nacional da Seguridade Social relatório circunstanciado

de suas atividades.

§ 1º Ressalvados os direitos adquiridos, a isenção de que trata

este artigo será requerida ao Instituto Nacional do Seguro Social - INSS, que

terá o prazo de 30 (trinta) dias para despachar o pedido.

§ 2º A isenção de que trata este artigo não abrange empresa ou

entidade que, tendo personalidade jurídica própria, seja mantida por outra que

esteja no exercício da isenção.

[...]

A

isenção deve ser requerida ao INSS, não sendo aplicável à entidade que, tendo

personalidade jurídica própria, seja mantida por outra que esteja no exercício

da isenção.

Em

relação às entidades que estejam certificadas, cabe salientar que o INSS poderá

ainda representar ao Conselho Nacional de Assistência Social, quando verificar

que a entidade não está observando as condições necessárias para o fornecimento

e manutenção do Certificado de Entidade Beneficente de Assistência Social.

![]()

Consulta

a Entidades Beneficentes de Assistência Social com Isenção da Contribuição

Previdenciária

CONTRIBUIÇÃO

DOS SEGURADOS

OBRIGATORIEDADE DE RECOLHIMENTO

A isenção se aplica apenas a parte

patronal e as entidades com certificação de isenção devem descontar e recolher

a contribuição devida pelos segurados empregados ou prestadores de serviços.

A alíquota aplicável para prestadores de serviços é de 11%, porém

caso os rendimentos sejam pagos por entidades com isenção previdenciária, a alíquota

passa para 20%, conforme §26, art. 216 do Regulamento da Previdência Social (RPS):

DECRETO

Nº 3.048 - DE 06 DE MAIO DE 1999

[...]

Art.216

[...]

§26. A alíquota de contribuição a ser

descontada pela empresa da remuneração paga, devida ou creditada ao

contribuinte individual a seu serviço, observado o limite máximo do

salário-de-contribuição, é de onze por cento no caso das empresas em geral e de

vinte por cento quando se tratar de entidade beneficente de assistência social

isenta das contribuições sociais patronais. (Incluído pelo Decreto nº

4.729, de 9/06/2003)

[...]

LEI 12.101/2009

As entidades que prestam

serviços nas áreas de saúde, educação e assistência social, e que estejam

interessada em adquirir os benefícios da isenção previdenciária, devem observar

as normas da Lei nº 12.101, de 27/11/2009

(DOU 1 de 30/11/2009), que dispõe sobre a certificação das entidades

beneficentes de assistência social; regula os procedimentos de isenção de

contribuições para a seguridade social; altera a Lei nº 8.742, de 7 de dezembro

de 1993, revoga dispositivos das Leis 8.212/1991, 9429/1996, 9732/1998,10684/2003

e da Medida Previsória 2.187-13/2001 e dá outras providências.

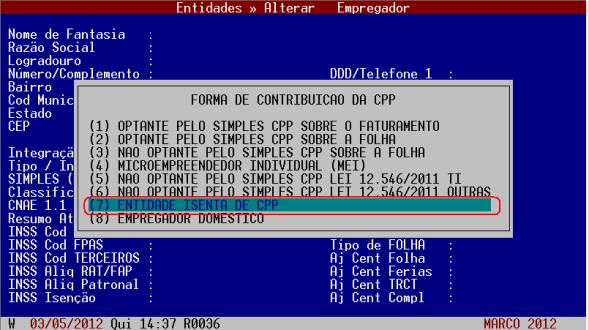

FOLHA DE PAGAMENTO

PARÂMETROS

Na FOLHA DE PAGAMENTO, a parametrização das

entidades com certificado de isenção foi simplificada; basta o usuário definir

no campo Classificação CPP, a opção 7 (ENTIDADE ISENTA DE CPP).

Serão preenchidos adequadamente os campos

FPAS (639) Terceiros (0000),

RAT (0), FAP é neutro (1.0000)

e o percentual de isenção (100,00).