DESONERAÇÃO DA

FOLHA DE PAGAMENTO

LEI 12.546/2011

http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=20&data=26/08/2014

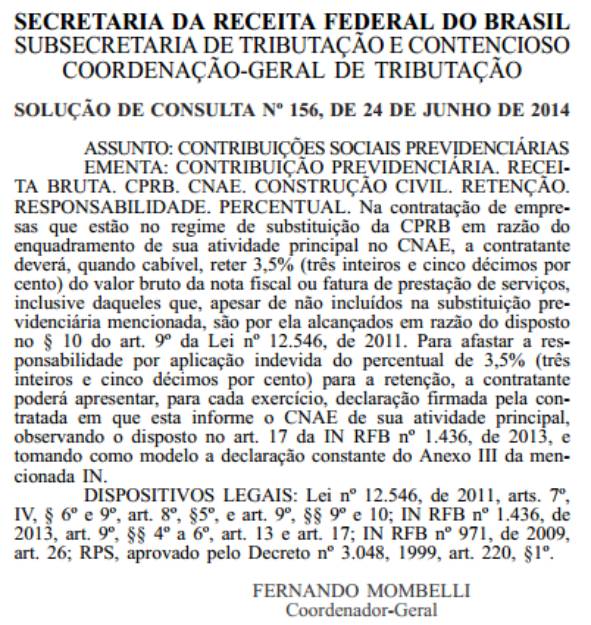

A Lei 12.546/2011 recebeu uma

nova interpretação tocante à aplicação

da alíquota de retenção reduzida (3,5%) por meio da Solução de Consulta

156/2014, publicada no Diário Oficial da União (DOU) em 26/08/2014.

A RFB entende que a aplicação da

alíquota reduzida fica sobre o critério do CNAE principal, envolvendo toda a

prestação de serviços, mesmo que porventura alguma receita de serviços não

previstos na substituição previdenciária esteja compondo a base de cálculo.

Este entendimento simplifica a

aplicação genérica da alíquota reduzida pelo critério de CNAE principal,

eliminando dúvidas sobre o entendimento de que tal redução só era legal sobre

as receitas de serviços prestados previstos na Lei 12.546/2011, apesar do CNAE

principal se encontrar enquadrado na Desoneração.

Era comum o entendimento de

havia aplicação de alíquota de 3,5% (serviços previstos na Lei 12.546/2011) e de

11% para os que estavam fora, gerando atrito entre os setores fiscais dos

prestadores e tomadores de serviços.

Cabe salientar que o critério de

aplicação por CNAE não prevê atualmente proporcionalidade na composição da base

de cálculo de Contribuição Previdenciária sobre a Receita Bruta (CPRB) de 2%.

Assim, entra toda a base de receitas para a composição da CPRB, com as devidas

deduções legais.

Segue o modelo de declaração a

ser firmada pela empresa contratada, conforme critério do CNAE principal, ao

tomador de serviços, informando a aplicação da Lei 12.546/2011, conforme o

disposto no Anexo III da Instrução Normativa RFB nº 1.436, de 30/12/2013 (DOU de

02/01/2014).

http://www3.dataprev.gov.br/sislex/indexpub1280.asp

Mais detalhes sobre a Desoneração da Folha de Pagamento em

http://www.llconsulte.com.br/nll/n10452.htm.

Vitória de

Santo Antão (PE), 2 de setembro de 2014.

Leonardo Amorim

LLConsulte

Soli Deo gloria