23/07/2008 – Tributação do IR sobre férias indenizadas: polêmica

Por Leonardo Amorim

Embora prevista no RIR/1999 (Tributação de

Pessoas Físicas - ( Livro 1 - Art 2º a 145 ) SIJUT RFB ), a

tributação do IR sobre as férias indenizadas na rescisão de contrato de

trabalho é um assunto polêmico, em virtude de que o

PARECER No.

1905 DE 29 /11 /2004 (SIJUT RFB)

deixa margem para uma interpretação favorável a não tributação, considerando o

fato “da existência de decisões reiteradas da Primeira e da Segunda Turmas

do Egrégio Superior Tribunal de Justiça, no sentido de considerar que a

conversão em dinheiro das referidas rubricas têm caráter indenizatório, a

impedir a incidência do imposto de renda”, conforme citação do referido

parecer.

No Decreto 3.000 (RIR), se define:

Decreto nº 3.000, de 26 de março de 1999

[...]

Art. 43. São

tributáveis os rendimentos provenientes do trabalho assalariado, as remunerações

por trabalho prestado no exercício de empregos, cargos e funções, e quaisquer

proventos ou vantagens percebidos, tais como (Lei nº 4.506, de 1964, art. 16,

Lei nº 7.713, de 1988, art. 3º, § 4º, Lei nº 8.383, de 1991, art. 74, e Lei nº

9.317, de 1996, art. 25, e Medida Provisória nº 1.769-55, de 11 de março de

1999, arts. 1º e 2º):

I - salários, ordenados, vencimentos, soldos,

soldadas, vantagens, subsídios, honorários, diárias de comparecimento, bolsas

de estudo e de pesquisa, remuneração de estagiários;

II - férias, inclusive as

pagas em dobro, transformadas em pecúnia ou indenizadas, acrescidas dos

respectivos abonos;

[...]

Mas o Parecer 1905 considera:

5. Várias ações foram propostas por pessoas físicas, servidores

públicos e empregados, contra a União (Fazenda Nacional), com o objetivo de que

o Poder Judiciário declarasse a não incidência do imposto de renda sobre as

verbas recebidas a título de férias e licença-prêmio, não gozadas por

necessidade do serviço.

6. Nas instâncias

inferiores sucederam-se as decisões favoráveis às pessoas físicas, até

que essas questões chegaram ao Egrégio Superior Tribunal de Justiça, onde

concluiu-se pelo caráter indenizatório dos valores recebidos a título de férias

e licença-prêmio não gozadas por necessidade do serviço, não devendo, ao ver

daquela Egrégia Casa, ser exigido o imposto de renda.

Entre os diversos processos nas esferas judiciais, fica evidente o conflito de entendimento; destarte, a tributação do IR sobre férias indenizadas é um assunto em aberto para alguns especialistas e definido pelo RIR/99 para outros, embora haja decisões favoráveis e contrárias sobre o problema.

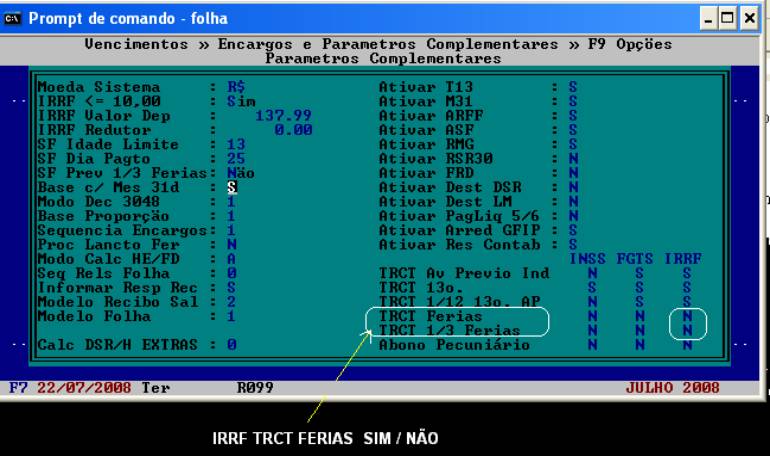

Por isso, no sistema de FOLHA, há uma opção para se ativar ou não a composição das verbas na base de férias indenizadas em TRCT para o IR FONTE.

Para verificar ou alterar a configuração atual do sistema de FOLHA quanto a esta questão:

1.

Acessar a opção ENCARGOS E PARÂMETROS COMPLEMENTARES

(coluna de VENCIMENTOS);

2.

Pressionar F9 e selecionar a opção PARÂMETROS

COMPLEMENTARES;

3.

Acessar os campos da coluna IRRF nas linhas de TRCT

Férias e TRCT 1/3 Férias.

Na FOLHA, o critério para descontar ou não fica sob decisão do usuário, mas é recomendável realizar o desconto.

LLConsulte

por Leonardo Amorim, 2008.