Atualização

de GPS em atraso

Contribuinte individual

Pagamentos

em 2010

Competências

anteriores a 01/2005

Impossibilidade pelo site dataprev

Postado

por Leonardo Amorim em 24/09/2010 12:59

Por Leonardo Amorim

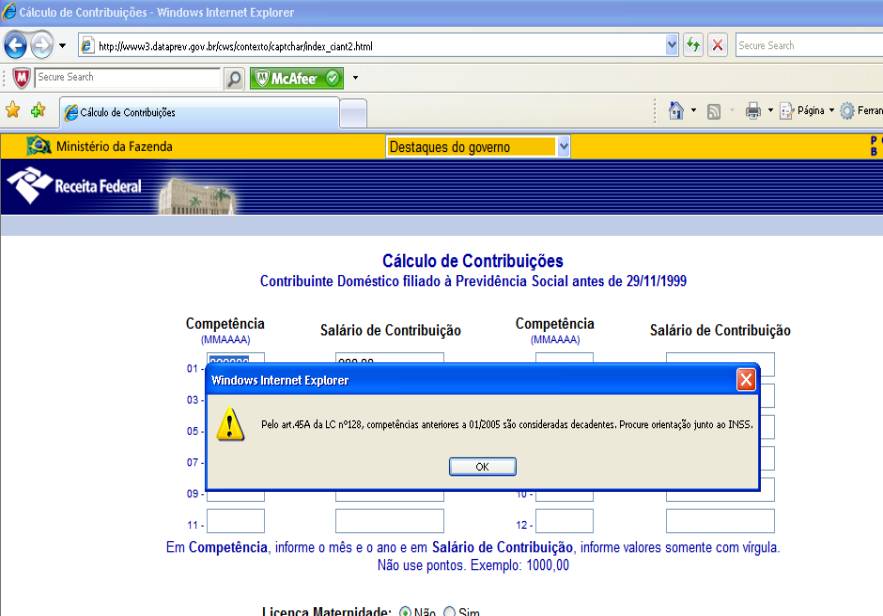

A impossibilidade

de atualização de GPS de competência anterior a 01/2005, para contribuintes

individuais, tem surpreendido alguns usuários do sistema de atualização e

emissão de GPS pelo sistema Web da Dataprev.

A Lei 8.212/1991

(consolidada) foi modificada pela Lei Complementar 128/2008 (consolidada no

link abaixo para a Lei 123/2006), onde o período: de atividade remunerada

alcançado pela decadência impõe uma nova exigência em subsituição à multa e aos

juros convencionais: o contribuinte deverá indenizar o INSS conforme os ditames

do § 1o e § 2o , com a exceção prevista no § 3o para as empresas em geral.

LEI

Nº 8.212 - DE 24 DE JULHO DE 1991

[...]

Art. 45-A. O

contribuinte individual que pretenda contar como tempo de contribuição, para

fins de obtenção de benefício no Regime Geral de Previdência Social ou de

contagem recíproca do tempo de contribuição, período de atividade remunerada

alcançada pela decadência deverá indenizar o INSS. Acrescido pela Lei

Complementar no 123, de 14 de dezembro de 2006 (SISLEX)

§ 1o O

valor da indenização a que se refere o caput deste artigo e o §

1o do art. 55 da Lei no 8.213, de 24 de julho de 1991 (SISLEX),

corresponderá a 20% (vinte por cento):

Acrescido pela Lei

Complementar no 123, de 14 de dezembro de 2006 (SISLEX)

I – da média aritmética simples dos maiores

salários-de-contribuição, reajustados, correspondentes a 80% (oitenta por cento)

de todo o período contributivo decorrido desde a competência julho de 1994;

ou Acrescido pela Lei

Complementar no 123, de 14 de dezembro de 2006 (SISLEX)

II – da remuneração sobre a qual incidem as

contribuições para o regime próprio de previdência social a que estiver filiado

o interessado, no caso de indenização para fins da contagem recíproca de que

tratam os arts.

94 a 99

da Lei no 8.213, de 24 de julho de 1991 (SISLEX), observados o limite

máximo previsto no art. 28 e o disposto em regulamento. Acrescido pela Lei

Complementar no 123, de 14 de dezembro de 2006 (SISLEX)

§ 2o Sobre

os valores apurados na forma do § 1o deste artigo incidirão juros moratórios de

0,5% (cinco décimos por cento) ao mês, capitalizados anualmente, limitados ao

percentual máximo de 50% (cinqüenta por cento), e multa de 10% (dez por

cento). Acrescido pela Lei

Complementar no 123, de 14 de dezembro de 2006 (SISLEX)

§ 3o O

disposto no § 1o deste artigo não se

aplica aos casos de contribuições em atraso não alcançadas pela decadência do

direito de a Previdência constituir o respectivo crédito, obedecendo-se, em

relação a elas, as disposições aplicadas às empresas em geral. Acrescido

pela Lei

Complementar no 123, de 14 de dezembro de 2006 (SISLEX)

A IN 971/2009

(atualizada) trata de período de decadência de acordo com os ditames do CTN

(Código Tributário Nacional)

CAPÍTULO

III

DA

DECADÊNCIA E DA PRESCRIÇÃO

INSTRUÇÃO

NORMATIVA RFB Nº 971, DE 13 DE NOVEMBRO DE 2009 - DOU DE 17/11/2009 - Alterado

Art.

443. A extinção do direito de a RFB apurar e constituir os créditos

tributários, bem como o prazo de prescrição da ação para cobrança desses

créditos obedecerão ao disposto no CTN.

Nota do editor: cinco anos

[...]

E no

CTN:

LEI

Nº 5.172 - DE 25 DE OUTUBRO DE 1966 - DOU DE 27/10/1966 - Código Tributário

Nacional

[...]

Art.

173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se

após 5 (cinco) anos, contados:

I

- do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter

sido efetuado;

II

- da data em que se tornar definitiva a decisão que houver anulado, por vício

formal, o lançamento anteriormente efetuado.

Parágrafo

único. O direito a que se refere este artigo extingue-se definitivamente com o

decurso do prazo nele previsto, contado da data em que tenha sido iniciada a

constituição do crédito tributário pela notificação, ao sujeito passivo, de

qualquer medida preparatória indispensável ao lançamento.

Art.

174. A ação para a cobrança do crédito tributário prescreve em cinco anos,

contados da data da sua constituição definitiva.

[...]

Portanto, sendo

atingido pela norma da decadência, o contribuinte individual que pretender o

pagamento e o reconhecimento de período que esteja com mais de 5 anos em

relação ao ano do pagamento, deve procurar uma unidade do INSS para que seja

analisado individualmente o seu caso, não sendo possível pelo sistema

Dataprev/RFB a atualização da(s) GPS(s) envolvidas no período de decadência.

LLConsulte por

Leonardo Amorim, 2010.