União homoafetiva e efeito fiscal para o IR

RFB publica nota sobre o Parecer 1503/2010

Publicado

por Leonardo Amorim em 02/08/2010 17:56

A

Procuradoria-Geral da Fazenda Nacional (PGFN) analisou situação apresentada

pelo Departamento de Normas e Procedimentos Judiciais do Ministério do

Planejamento, Orçamento e Gestão (MPOG), relativa a requerimento administrativo

objetivando a inclusão cadastral de companheira homoafetiva como dependente,

para fins do Imposto sobre a Renda da Pessoa Física. Da análise, por intermédio

do Parecer PGFN/CAT/Nº 1503/2010, de 19 de julho de 2010, a PGFN opinou pela

juridicidade da inclusão de companheira homoafetiva como dependente para efeito

de dedução do Imposto sobre a Renda, desde que preenchidos os demais requisitos

exigíveis à comprovação da união estável disciplinada pela legislação.

2.

Diante do contido no referido Parecer PGFN/CAT/Nº 1503/2010, de 2010, a

Secretaria da Receita Federal do Brasil (RFB), informa o seguinte:

2.1.

Conforme previsto na legislação do imposto, no que se refere à retificação da

Declaração de Ajuste Anual (DAA), o contribuinte pode retificar as declarações

entregues dos últimos cinco exercícios, caso deseje incluir como dependente o

companheiro ou companheira de união homoafetiva, aplicando-se, no que couber,

os requisitos legais aplicáveis aos heterossexuais com união estável.

2.2.

Ao optar pela declaração retificadora, deve observar que será necessário, em

relação ao dependente, oferecer à tributação os rendimentos, bens e direitos.

2.3.

A retificação não poderá ser efetivada caso o dependente já tiver apresentado

declaração ou já for dependente de outro contribuinte.

Assessoria de Comunicação Social - Ascom/RFB

Nota

do EDITOR

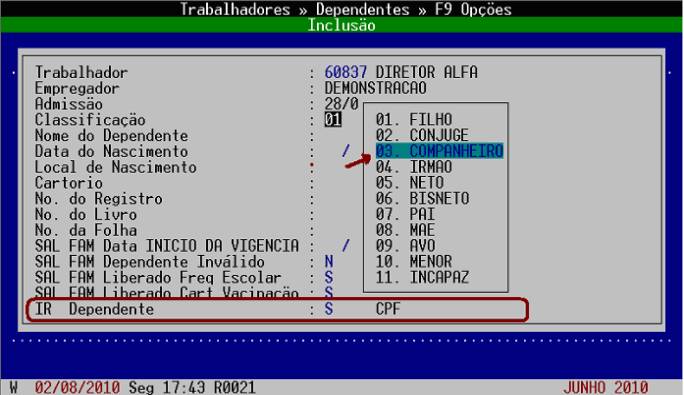

Na FOLHA, desde 2009, o cadastramento do dependente como

companheiro(a) por união homoafetiva pode ser efetuado para fins de IR (opção

03), tendo em vista o conhecimento de jurisprudência favorável ao

reconhecimento de união homoafetiva estável em outras questões, e de um caso

verificado em um dos usuários, acatado pela fonte pagadora.

Com o parecer favorável da

PGFN, a inclusão deste tipo de dependente deixará de ser um ponto discutível,

para ser plenamente aceitável.

LLConsulte por Leonardo Amorim, 2010.