Cobrança de INSS sobre AVISO PRÉVIO INDENIZADO

Publicado por Leonardo Amorim em 29/09/2009 16:00

Por

Leonardo Amorim

Diversas

liminares foram concedidas suspendendo a cobrança de contribuição

previdenciária sobre o AVISO PRÉVIO INDENIZADO, formalizada no decreto 6.727,

publicado no DOU em 13/01/2009 (14/01/2009

Aviso prévio indenizado: decreto revoga dispositivo) .

O

INSS sempre tentou impor cobrança sobre

o AVISO PRÉVIO INDENIZADO, tendo perdido em várias ocasiões, inclusive no TST (27/11/2006

- INSS perde ação no TST sobre o aviso prévio indenizado ), porém o Decreto 6.727, assinado pelo presidente

Luiz Inácio Lula da Silva e pelo ministro Guido Mantega, tentou encerrar a

questão.

Sindicatos, empresas e empregados questionaram a legalidade da cobrança, pelo entendimento predominante, entre os mais variados setores do poder judiciário, de que a verba AVISO PRÉVIO INDENIZADO não integra base de cálculo parta contribuições previdenciárias, devido a sua natureza indenizatória.

Um

mandado de segurança coletivo impetrado pelo Sindicato do Comércio Varejista do

Distrito Federal (Sindivarejista), beneficiou 18 mil empresas, deflagrando uma

série de ações contra a cobrança por parte de outras organizações sindicais.

A

Justiça Federal de São Paulo concedeu a suspensão beneficiando 140 entidades

ligadas à CEBRASSE (Central Brasileira do Setor de Serviços).

O SIMECAN (Sindicato das Indústrias Metal-Mecânicas

e Eletroeletrônicas de Canoas e Nova Santa Rita) conseguiu o mesmo na Justiça

Federal de Novo Hamburgo (RS).

A CNTC (Confederação Nacional dos Trabalhadores no

Comércio) obteve Mandado de Segurança Coletivo (2009.34.00.007666-6) contra o

Secretário da Receita Federal do Brasil, suspendendo a cobrança.

Associados do Sindicato dos Empregados de Agentes

Autônomos do Comércio e em Empresas de Perícias, Informações e Pesquisas e de

Empresas de Serviços Contábeis (Seaac) do município de Americana e região, no

interior de São Paulo, conseguiram suspender a cobrança da parte retida do

trabalhador.

O

fato é que liminares beneficiaram diversas instituições sindicais em todo o

país (como no caso da CNTC), e assim, a FOLHA foi ajustada desde janeiro deste

ano para que, no ato da INCLUSÃO/ALTERAÇÃO de rescisão de contrato, seja

preenchido novo campo informando se haverá ou não a composição do AVISO PRÉVIO

INDENIZADO para a base do salário-contribuição.

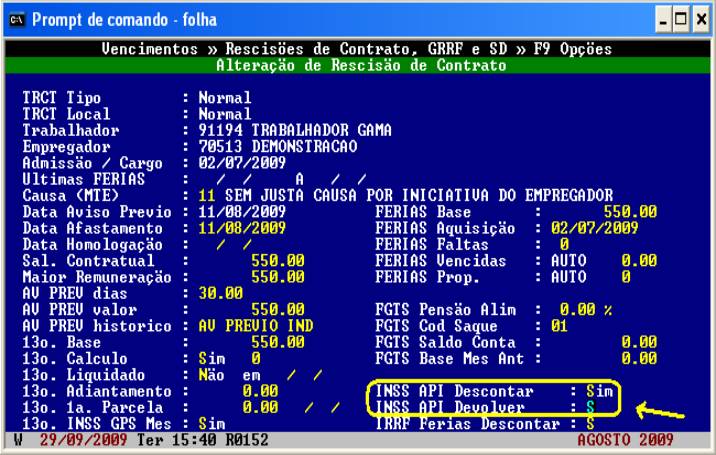

Um

outro dispositivo foi recentemente adicionado tem em vista que empresas com uma

consultoria jurídica mais prudente, resolveram descontar na rescisão contratual

e devolver ao trabalhador o desconto (para que o sindicato homologue a

rescisão), contabilizando para a GFIP o recolhimento, efetuando o mesmo em GPS,

mas com o intuito de se precaver de uma decisão judicial em definitivo que dê

ganho de causa ao governo federal.

Apesar

das liminares e da tendência judicial em favor dos segurados e empregadores, a

RFB publicou em julho passado, uma IN (Instrução Normativa) explicando como se

deve aplicar alíquota de contribuição conforme 13/07/2009 INSS sobre AVISO PRÉVIO INDENIZADO: critério para

alíquota.

O

novo recurso visa também atender a empresas que estão descontando o INSS sobre

AVISO PRÉVIO INDENIZADO em TRCT, declarando em GFIP, recolhendo GPS e

devolvendo a parte ao trabalhador como provento em TRCT (por força de liminar),

enquanto se organizam para ingressarem com ação contra o governo federal

pedindo a devolução ou a conversão em créditos compensáveis.

Para

facilitar a identificação destas contribuições, o sistema de cálculos do INSS

para TRCT da FOLHA foi revisado, separando as verbas de INSS 13o. e

INSS 13o. API (AVI PRÉVIO INDENIZADO) assim como foi instituída uma

codificação própria na FOLHA DE PAGAMENTO que possa facilitar a contabilização

destas verbas em eventuais processos judiciais cujo pleito seja a devolução das

contribuições recolhidas.

LLConsulte por Leonardo Amorim, 2009.