GFIP: obrigatoriedade do CNAE PREPONDERANTE

Republicado por Leonardo Amorim em 15/12/2008 10:04

A

partir da competência 12/2008, o SEFIP 8.4 passará a exigir a informação do

CNAE PREPONDERANTE, que determina o enquadramento do grau de risco do empregador.

Desde

04/12/2008 que a FOLHA está ajustada para esta nova exigência; caso ocorra

mensagem de inconsistência sobre o CNAE PREPONDERANTE, deve-se atualizar o

sistema.

CNAE PREPONDERANTE

- CONCEITO

Código

referente à atividade econômica preponderante da empresa, estabelecida conforme

a Instrução Normativa que dispõe sobre normas gerais de tributação

previdenciária e de arrecadação das contribuições sociais administradas pela

RFB – Secretaria da Receita Federal do Brasil.

O código CNAE Preponderante

é o que determina o enquadramento no grau de risco da empresa, previsto no

Anexo V do Regulamento da Previdência Social – RPS, dando origem à alíquota

RAT, que deverá ser utilizada em todos os estabelecimentos.

Fonte:

Manual GFIP/SEFIP 8.4 Páginas 33 e 34.

INSTRUÇÃO

NORMATIVA MPS/SRP Nº 3, DE 14 DE JULHO DE 2005 - DOU DE 15/07/2005 – ALTERADO

[...]

Art.

86. As contribuições sociais previdenciárias a cargo da empresa ou do

equiparado, observadas as disposições específicas desta IN, são:

I

- vinte por cento sobre o total das remunerações pagas, devidas ou creditadas,

a qualquer título, durante o mês, aos segurados empregados e trabalhadores

avulsos que lhes prestam serviços, observado o disposto no inciso I do art. 71;

II

- para o financiamento dos benefícios concedidos em razão do grau de incidência

de incapacidade laborativa decorrente dos riscos ambientais do trabalho,

incidentes sobre o total das remunerações pagas, devidas ou creditadas, a

qualquer título, durante o mês, aos segurados empregados e trabalhadores

avulsos que lhes prestam serviços, observado o disposto no inciso I do art. 71,

correspondente à aplicação dos seguintes percentuais:

a)

um por cento, para as empresas em cuja atividade preponderante o risco de

acidentes do trabalho seja considerado leve;

b)

dois por cento, para as empresas em cuja atividade preponderante o risco de

acidentes do trabalho seja considerado médio;

c)

três por cento, para as empresas em cuja atividade preponderante o risco de

acidentes do trabalho seja considerado grave;

III

- vinte por cento sobre o total das remunerações pagas ou creditadas, a

qualquer título, no decorrer do mês, aos segurados contribuintes individuais

que lhes prestam serviços, para fatos geradores ocorridos a partir de 1º de março

de 2000;

IV

- quinze por cento sobre o valor bruto da nota fiscal, da fatura ou do recibo

de prestação de serviços, relativamente aos serviços que lhes são prestados por

cooperados por intermédio de cooperativas de trabalho, para fatos geradores

ocorridos a partir de 1º de março de 2000.

§

1º A contribuição prevista no inciso II do caput, será definida da seguinte

forma:

I

- o enquadramento nos correspondentes graus de risco é de responsabilidade da

empresa, devendo ser feito mensalmente, de acordo com a sua atividade econômica

preponderante, conforme a Relação de Atividades Preponderantes e

Correspondentes Graus de Risco, elaborada com base na Classificação Nacional de

Atividades Econômicas - CNAE, prevista no Anexo V do Regulamento da Previdência

Social - RPS, obedecendo as seguintes disposições:

a)

a empresa com um estabelecimento e uma única atividade econômica,

enquadrar-se-á na respectiva atividade;

b)

a empresa com estabelecimento único e mais de uma atividade econômica, simulará

o enquadramento em cada atividade e prevalecerá, como preponderante, aquela que

tenha o maior número de segurados empregados e trabalhadores avulsos;

c) a empresa com mais de um estabelecimento e

diversas atividades econômicas deverá somar o número de segurados alocados na

mesma atividade em todos os estabelecimentos, prevalecendo como preponderante a

atividade que ocupe o maior número de segurados empregados e trabalhadores

avulsos, considerados todos os estabelecimentos; (Nova redação dada pela IN MPS

SRP nº 20, de 11/01/2007)

INSTRUÇÃO NORMATIVA MPS/SRP Nº 23, DE 30 DE ABRIL DE 2007 -

DOU DE 02/05/2007 – RETIFICADO

[...]

Art. 86. [...]

[...]

§ 1º [...] (Retificado

no DOU DE 22/05/2007, seção 1, página 15)

II – [...]

a)apurado na empresa ou no órgão do poder público, o mesmo número de segurados empregados e trabalhadores avulsos em atividades econômicas distintas, considerar-se-á como preponderante aquela que corresponder ao maior grau de risco;

A

INFORMAÇÃO DO CNAE PREPONDERANTE em GFIP está prevista no DECRETO 6042/2007 (SISLEX).

DECRETO Nº

6.042 - DE 12 DE FEVEREIRO DE 2007 - DOU DE 12/2/2007

Art.

1o O Regulamento da Previdência Social,

aprovado pelo Decreto no 3.048, de 6 de maio de 1999, passa a vigorar com as

seguintes alterações:

Art.

202.

.........................................................................................................

§ 3o O FAP

variará em escala contínua por intermédio de procedimento de interpolação

linear simples e será aplicado às empresas cuja soma das coordenadas

tridimensionais padronizadas esteja compreendida no intervalo disposto no § 2o,

considerando-se como referência o ponto de coordenadas nulas (0; 0; 0), que

corresponde ao FAP igual a um inteiro (1,00). Incluído pelo Decreto nº 6.042 -

de 12/2/2007 - DOU DE 12/2/2007

§ 5o É de responsabilidade da empresa realizar o enquadramento na atividade preponderante, cabendo à Secretaria da Receita Previdenciária do Ministério da Previdência Social revê-lo a qualquer tempo.

§ 6o Verificado erro no auto-enquadramento, a

Secretaria da Receita Previdenciária adotará as medidas necessárias à sua

correção, orientará o responsável pela empresa em caso de recolhimento indevido

e procederá à notificação dos valores devidos.

...................................................................................................... ...........

§ 13. A empresa informará mensalmente, por meio da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social - GFIP, a alíquota correspondente ao seu grau de risco, a respectiva atividade preponderante e a atividade do estabelecimento, apuradas de acordo com o disposto nos §§ 3o e 5o." (NR)

[...]

Art.

6o Este Decreto entra em vigor na data

de sua publicação.

Art.

7o Fica revogado o § 3o do art. 40 do

Regulamento da Previdência Social, aprovado pelo Decreto no 3.048, de 6 de maio

de 1999.

Brasília,

12 de fevereiro de 2007; 186o da Independência e 119o da República.

LUIZ

INÁCIO LULA DA SILVA

Nelson

Machado

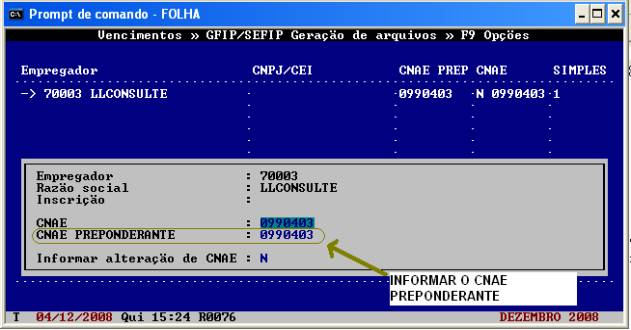

INFORMANDO O CNAE PREPONDERANTE

NA FOLHA DE PAGAMENTO

Versão

publicada hoje (04/12/2008) da FOLHA DE PAGAMENTO, vem com novo campo para a

informação do CNAE PREPONDERANTE, que pode ser preenchido na geração do SEFIP.

O

sistema repete o código CNAE atual para o CNAE PREPONDERANTE, cabendo ao

usuário especificar o CNAE PREPONDERANTE, conforme cada caso.

Para

alterar o CNAE PREPONDERANTE, pressionar ENTER sobre o registro do empregador,

conforme figura acima, onde será aberta a tela abaixo:

LLConsulte por Leonardo Amorim, 2008.