20/07/2007 – Sobre o atual SEFIP

(8.3) e o SIMPLES NACIONAL

Atividades

envolvidas nesta questão:

XIII –

construção de imóveis e obras de engenharia em geral, inclusive sob a forma de

subempreitada;

XIV –

transporte municipal de passageiros;

XV –

empresas montadoras de estandes para feiras;

XVI –

escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais;

XVII –

produção cultural e artística;

XVIII

– produção cinematográfica e de artes cênicas;

XIX –

cumulativamente administração e locação de imóveis de terceiros;

XX –

academias de dança, de capoeira, de ioga e de artes marciais;

XXI –

academias de atividades físicas, desportivas, de natação e escolas de esportes;

XXII –

elaboração de programas de computadores, inclusive jogos eletrônicos, desde que

desenvolvidos em estabelecimento do optante;

XXIII

– licenciamento ou cessão de direito de uso de programas de computação;

XXIV –

planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde

que realizados em estabelecimento do optante;

XXV –

escritórios de serviços contábeis;

XXVI – serviço de vigilância, limpeza ou conservação.

Leia também:

IN 761:

sobre a tributação previdenciária no SIMPLES NACIONAL

IN 763:

Receita divulga orientações sobre o problema do SEFIP 8.3

Revisões:

25/07/2007, 08:40

26/07/2007, 17:35

01/08/2007, 17:50

02/08/2007, 09:15

13/08/2007, 14:45

Por Leonardo

A versão 8.3 e o SIMPLES NACIONAL

A

versão 8.3 do SEFIP apresenta algumas desatualizações em CÓDIGOS DE PAGAMENTO

GPS, mas o problema maior é a indicação do SIMPLES na declaração e na situação

de algumas empresas prestadoras de serviços que optaram em ingressar no SIMPLES

NACIONAL.

Sabe-se

que algumas empresas, mesmo tendo o enquadramento de OPTANTE, deverão recolher

a parte destinada à pessoa jurídica, conforme já foi abordado na matéria Lei Geral: prestadores de

serviços que pagarão INSS a cargo da pessoa jurídica, além de que

tem-se entendido que os OPTANTES, mesmo com essa obrigação (20 % + SAT + RAT

Nocivo, quando ocorrer) NÃO RECOLHERÃO A PARTE DESTINADA A TERCEIROS.

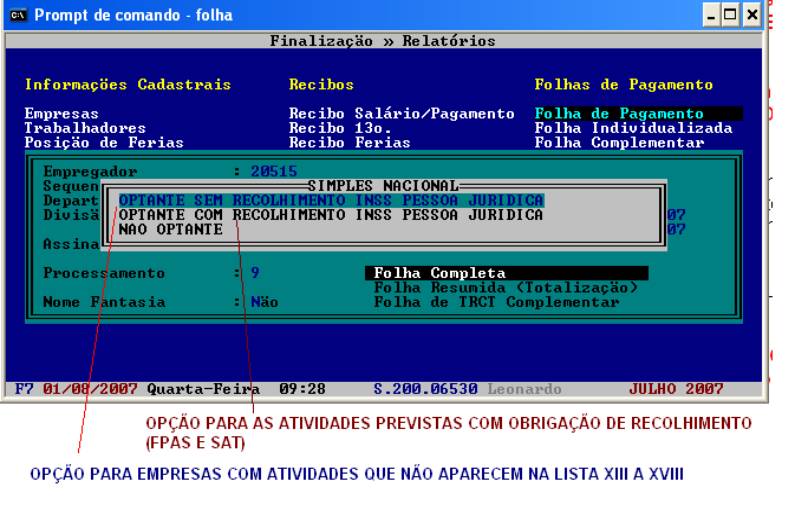

Declarando na versão 8.3

Caso se trate de uma empresa OPTANTE PELO SIMPLES NACIONAL, mas sem recolhimento do INSS EMPREGADOR SOBRE A FOLHA (a maioria dos casos, tais como empresas de comércio e/ou indústria, assim como algumas atividades de prestação de serviços), deve-se preencher o campo SIMPLES NACIONAL com 1.

Quanto aos OPTANTES DO SIMPLES NACIONAL com obrigações de recolhimento do INSS PESSOA JURÍDICA SOBRE A FOLHA DE PAGAMENTO, a solução está em colocar 0000 no campo TERCEIROS, no cadastro da FOLHA.

Na

versão atual da FOLHA, a pergunta automática feita na emissão da FOLHA DE

PAGAMENTO auxilia no preenchimento do campo TERCEIROS, que estar zerado para

casos de OPTANTES com recolhimento do INSS EMPREGADOR sobre a FOLHA. Para isso,

basta responder a pergunta selecionando a opção 2 (OPTANTE COM

RECOLHIMENTO INSS EMPREGADOR) que o sistema preencherá o campo terceiros com

0000, efeito que será verificado no SEFIP 8.3.

A RECEITA FEDERAL divulgou no DOU de 01/08/2007, Instrução Normativa que define a obrigação de recolhimento em GPS, de contribuições FPAS e SAT, previstas no artigo 22 da Lei 8212/1991. Também foi divulgada a IN 763, confirmando esta solução para o problema.

ASSIM, EMPRESAS QUE FIGURAM COM ATIVIDADES DE PRESTAÇÃO DE SERVIÇOS NA LISTA DESTACADA NO ÍNICIO DESTE ARTIGO, DEVEM RECOLHER NA ÍNTEGRA O INSS, COM EXCEÇÃO DA PARTE DESTINADA ÀS OUTRAS ENTIDADES, CUJA OBRIGATORIEDADE NO SIMPLES NACIONAL FICOU SUSPENSA.

ESTA SITUAÇÃO PREVISTA NA LEGISLAÇÃO JÁ ESTÁ PROGRAMADA NO SISTEMA DE FOLHA, QUE TAMBÉM ESTÁ APTA A GERAR ARQUIVOS NESTA CONDIÇÃO, A PARTIR DA VERSÃO DIVULGADA HOJE (02/08/2007).

Resumo da FOLHA

Também foram feitas ligeiras modificações no resumo da FOLHA, com destaque para a opção pelo SIMPLES NACIONAL com o sistema de cálculo já contemplando os casos de RECOLHIMENTO mesmo sendo OPTANTE DO SIMPLES NACIONAL, com opção de se gerar a GPS correta para o caso ora analisado.

Também

é possível que o INSS solicite que declarações realizadas na versão 8.3. na

competência JULHO DE 2007, venham a ser retificadas em nova versão do SEFIP.

Empresas

NÃO OPTANTES do SIMPLES FEDERAL que continuaram NÃO OPTANTES no SIMPLES

NACIONAL

Empresas

NÃO OPTANTES DO SIMPLES FEDERAL (revogado) e que continuaram como NÃO OPTANTES

no SIMPLES NACIONAL, não terão problemas em elaborar GFIP em JULHO, salvo orientação

do INSS para nova entrega para fins de retificação por conta de revogação da

versão 8.3.

FGTS

Quanto

ao FGTS, não há problema em entregar na versão 8.3.

LLConsulte por Leonardo Amorim,

2007.