GFIP 150/155 e GFIP 115

Republicado por Leonardo Amorim em 23/10/2008 09:55

Não se deve declarar GFIP 115

quando há tomadores de serviços, havendo ou não retenções em NOTAS FISCAIS DE

SERVIÇOS.

A única exceção prevista está na

página 51 do Manual da GFIP/SEFIP:

Caso a empresa não seja construtora e

possua um FPAS diferente do 507, a GFIP/SEFIP da administração deve ser

informada em um outro arquivo, podendo ser utilizados os códigos 115, 150 ou

155, conforme o caso.

Havendo obra ou concessão de

mão-de-obra, a GFIP MENSAL da FOLHA DE PAGAMENTO pode ser:

GFIP 155

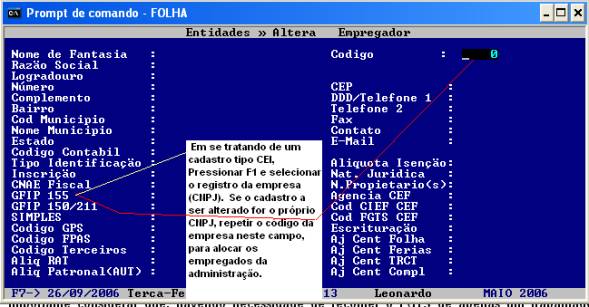

Quando

ocorrer obra com CEI próprio, deve-se cadastrar a obra com o CEI próprio como

empregador e informar no campo GFIP 155, o código do empregador CNPJ

(administrativo). Os empregados do setor administrativo (cadastro com identificador

CNPJ) devem ser alocados na empresa com o CNPJ e o campo GFIP 155 informando o

próprio código da empresa.

ou

GFIP 150

Quando

ocorrer obra com CEI de terceiros ou cessão por sub-empreitada, ou locação de

mão-de-obra, deve-se cadastrar a obra

no cadastro de TOMADORES DE SERVIÇOS (coluna de ENTIDADES) e depois acessar o

cadastro da empresa e vincular o tomador informando-o no campo GFIP 150/211

(pressione F1 para ter acesso a lista de tomadores). Os empregados do setor

administrativo (cadastro com identificador CNPJ) devem ser alocados na empresa

com o CNPJ e o campo GFIP 1150/211 informando o código da mesma empresa como

tomadora de serviços.

ou

Uma GFIP 150 e outra GFIP 155

É

possível haver GFIP 150 e 155 para um mesmo CNPJ, quando uma empresa realizou

trabalhos gerando fatos para o INSS em obras com CEI PRÓPRIO e em obras com CEI

de TERCEIROS ou por contrato de concessão de mão-de-obra tendo como tomadores

uma empresa no CNPJ.

Se há obra ou concessão de mão-de-obra, não pode haver GFIP 115.

Segundo

o manual do SEFIP 8.4 (página 17):

Para um mesmo FPAS, é incompatível a informação dos códigos de recolhimento 115 e 150, na mesma competência, bem como a informação dos códigos 115 e 155, também na mesma competência. Caso sejam transmitidas GFIP/SEFIP com códigos 115 e 150 ou 115 e 155, na mesma competência e no mesmo FPAS, será considerada como válida para a Previdência apenas a última GFIP/SEFIP transmitida.

Em

relação a declaração, deve-se observar ainda:

1.

Todas os tomadores devem ser colocados em uma ÚNICA remessa por código de

recolhimento (na FOLHA, marcar todas as empresas que estejam com o mesmo

código de declaração, pois NÃO SE DEVE TRANSMITIR UMA GFIP PARA CADA TOMADOR DE

UM MESMO CÓDIGO DECLARATÓRIO E SIM UMA DECLARAÇÃO EM CONJUNTO, COM TODOS OS

TOMADORES ENVOLVIDOS NA COMPETÊNCIA DO DETERMINADO CÓDIGO (150 ou 155);

2. Em caso de GFIP retificadora para o INSS, deve-se

declarar os trabalhadores com FGTS quitado (na competência) na modalidade 9

(confirmação). Declarar na modalidade 1, neste caso, significa confessar um

débito com o FGTS;

3. Quanto ao pessoal da administração, todos devem ser declarados no tomador sendo a própria empresa, também na modalidade 9 (veja nas ilustrações abaixo).

Após

a importação e execução do fechamento no SEFIP, todos os trabalhadores estarão

devidamente alocados em seus respectivos tomadores em uma estrutura basicamente

composta por:

Código

de recolhimento 150/155

EMPREGADOR:

registro CNPJ

TOMADOR 1: CNPJ

(administração)

Trabalhadores da administração

TOMADOR 2: CEI da obra 1

Trabalhadores da obra 1

TOMADOR 3: CEI da obra

2

Trabalhadores da obra 2

TOMADOR 4: CEI da obra 3

Trabalhadores da obra 3

Na

FOLHA, o código 155 da GFIP requer um cadastramento das obras como entidades,

com o preenchimento obrigatório dos campos de endereço, FPAS, TERCEIROS, etc. O

vinculo com o CNPJ se dá no campo GFIP 155, selecionando o registro da empresa

(CNPJ), pressionado F1.

Caso o usuário não especifique GFIP 150 ou 155, e, estando a empresa no perfil CNAE 2.0, sendo a identificação CNPJ e estando os campos GFIP 155 e GFIP 150/211 em branco, o sistema ainda solicita o enquadramento na confirmação de alteração do cadastro:

Ao selecionar a opção ADMINISTRAÇÃO COD REC 150, o sistema cadastrará em tomadores de serviços, o empregador com os dados do empregador CNPJ e o vinculará automaticamente ao registro GFIP 150/211.

Ao selecionar a opção ADMINISTRAÇÃO COD REC 155, o sistema preenchera o campo GFIP 155 com o mesmo código da empresa, criando um tomador 155 com mesmo CNPJ.

Ao selecionar a opção ADMINISTRAÇÃO COD REC 115, o sistema limpará os campos GFIP 155 e GFIP 150/211, mantendo o código 115 na geração do SEFIP.RE.

No manual do SEFIP, há uma

orientação no sentido de que as empresas devem declarar o pessoal do

administrativo no código 150, entretanto, havendo apenas declaração no código

155, o administrativo pode ser alocado no mesmo código, seguindo a mesma

lógica. De fato, não há qualquer problema quanto a opção de se informar o

administrativo no 155.

O Código 150 para o

administrativo deve ser informado quando há situações 150 e 155 na mesma

competência. Havendo apenas um das situações descritas, deve-se informar o

administrativo com o código ocorrido na competência considerando sempre que a

identificação do tomador deve ser igual a identificação do empregador (CNPJ).

Portanto, não se deve declarar o administrativo no 115 havendo

declaração 150 e/ou 155 na mesma competência.

LLconsulte por Leonardo Amorim, 2008.