Tributação do IR sobre férias na rescisão

Publicado por Leonardo

Amorim em 25/06/2009 14:00

Por

Leonardo Amorim

Prevista no RIR/1999 (Tributação de

Pessoas Físicas - ( Livro 1 - Art 2º a 145 ) SIJUT RFB ), a

tributação do IR sobre as férias indenizadas na rescisão de contrato de

trabalho é um assunto ainda não definido com clareza.

No

Decreto 3.000 (RIR), se define:

Decreto nº

3.000, de 26 de março de 1999

[...]

Art. 43. São tributáveis os rendimentos provenientes

do trabalho assalariado, as remunerações por trabalho prestado no exercício de

empregos, cargos e funções, e quaisquer proventos ou vantagens percebidos, tais

como (Lei nº 4.506, de 1964, art. 16, Lei nº 7.713, de 1988, art. 3º, § 4º, Lei

nº 8.383, de 1991, art. 74, e Lei nº 9.317, de 1996, art. 25, e Medida

Provisória nº 1.769-55, de 11 de março de 1999, arts. 1º e 2º):

I - salários,

ordenados, vencimentos, soldos, soldadas, vantagens, subsídios, honorários,

diárias de comparecimento, bolsas de estudo e de pesquisa, remuneração de

estagiários;

II

- férias, inclusive as pagas em dobro, transformadas em pecúnia ou

indenizadas, acrescidas dos respectivos abonos;

[...]

Todavia, o PARECER No.

1905 DE 29 /11 /2004 (SIJUT RFB)

considera as decisões judiciais favoráveis aos contribuintes que questionaram a

tributação em juízo:

5. Várias ações foram propostas por pessoas físicas,

servidores públicos e empregados, contra a União (Fazenda Nacional), com o

objetivo de que o Poder Judiciário declarasse a não incidência do imposto de

renda sobre as verbas recebidas a título de férias e licença-prêmio, não

gozadas por necessidade do serviço.

6.

Nas instâncias inferiores sucederam-se as decisões favoráveis às pessoas

físicas, até que essas questões chegaram ao Egrégio Superior Tribunal

de Justiça, onde concluiu-se pelo caráter indenizatório dos valores recebidos a

título de férias e licença-prêmio não gozadas por necessidade do serviço, não

devendo, ao ver daquela Egrégia Casa, ser exigido o imposto de renda.

Um outro instrumento que aborda o assunto é o controvertido SD COSIT 1/2009. Neste documento, o COSIT (embora a justiça assim não entenda) insiste na tributação, porém deixa margem para que a fonte pagadora não faça a retenção.

Isto ocorre porque não é função de entidades como a RFB e o COSIT legislar sobre o IR (isso cabe ao Congresso Nacional) ou fazer modificações por decreto (aplicável ao poder executivo). O que se pode fazer no momento é dar um parecer de cunho voltado para orientação aos contribuintes, mediante análise técnica da Procuradoria da Fazenda Nacional. Mas não há como dar um parecer contrário ao que se determina no Art. 43 do RIR com força de lei, considerando que o instrumento jurídico em vigor se define categoricamente pela tributação enquanto que a justiça vem analisando a questão pela não tributação, além de que a SD COSIT 1/2009 apenas reconhece a desobrigação da retenção mediante os termos dos atos declaratórios editados pelo Procurador-Geral da Fazenda Nacional, contudo reafirma a composição para fins de IR.

Fica evidente que o RIR precisa ser revisado quanto a este problema, pois na prática, empregados e demais contribuintes mais bem informados decidem pela não retenção, amparados pelo entendimento predominante do poder judiciário da não incidência tendo em vista o caráter indenizatório dos valores recebidos a título de férias e licença-prêmio não gozadas por necessidade do serviço.

Segue logo abaixo o texto da SD COSIT 1/2009:

SD (Solução de

Divergência) COSIT nº 1, de 02/01/2009(DOU 1 de 06/01/2009)

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF

EMENTA: FÉRIAS NÃO-GOZADAS

CONVERTIDAS EM PECÚNIA - Rescisão do contrato de trabalho, aposentadoria ou

exoneração. As verbas referentes a férias - integrais, proporcionais ou em

dobro -, ao adicional de um terço constitucional, e à conversão de férias em

abono pecuniário compõem a base de cálculo do

Imposto de Renda. Por força do § 4º do art. 19 da Lei nº 10.522, de

19 de julho de 2002, a Secretaria da Receita Federal do Brasil não constituirá

os créditos tributários relativos aos pagamentos efetuados por ocasião da

rescisão do contrato de trabalho, aposentadoria, ou exoneração, sob as rubricas

de férias não-gozadas - integrais, proporcionais ou em dobro - convertidas em

pecúnia, de abono pecuniário, e de adicional de um terço constitucional quando

agregado a pagamento de férias, observados os termos dos atos declaratórios

editados pelo Procurador-Geral da Fazenda Nacional em relação a essas matérias.

A edição de ato declaratório pelo Procurador-Geral da Fazenda Nacional, nos

termos do inciso II do art. 19 da Lei nº 10.522, de 19 de julho de 2002, desobriga a fonte pagadora de reter o tributo

devido pelo contribuinte relativamente às matérias tratadas nesse ato

declaratório.

DISPOSITIVOS LEGAIS: art. 19, II, e § 4º, da Lei nº 10.522, de 19 de

julho de 2002; Arts. 43, II, e 625 do Decreto nº 3.000, de 26 de março de 1999;

Atos Declaratórios Interpretativos SRF nº 5, de 27 de abril de 2005 e nº 14, de

1º de dezembro de 2005; Atos Declaratórios PGFN nºs 4 e 8, ambos de 12 de

agosto de 2002, nº 1, de 18 de fevereiro de 2005, nºs 5 e 6, ambos de 16 de

novembro de 2006, nº 6, de 1º de dezembro de 2008, e nº 14, de 2 de dezembro de

2008; e Parecer PGFN/PGA/nº 2683/2008, de 28 de novembro de 2008.

OTHONIEL LUCAS DE SOUSA JÚNIOR

Coordenador-Geral

Substituto

FOLHA DE PAGAMENTO

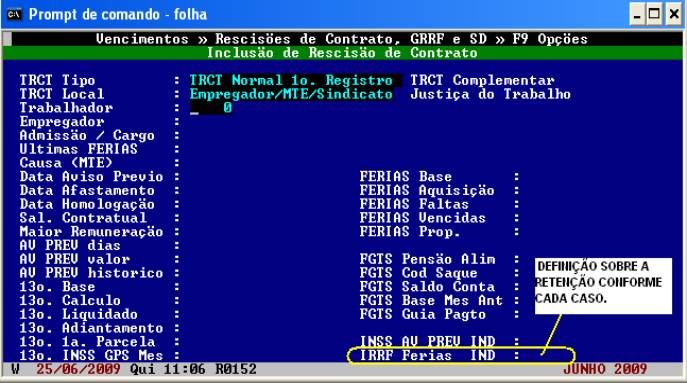

Na FOLHA DE PAGAMENTO a definição sobre a tributação passou

a ser tratada caso a caso na ocasião da inclusão/ alteração do TRCT, conforme

figura logo abaixo:

Esta nova sistemática ocorre por conta de que em uma

mesma empresa, a assessoria jurídica pode entender que se deva reter, mas se

houver algum empregado com liminar favorável a isenção ou que se oponha

tacitamente a retenção (como já fora registrado), o tratamento tributário

poderá ser então personalizado.

LLConsulte por

Leonardo Amorim, 2009.