Diferença de 13o. em janeiro

Publicado por Leonardo Amorim em 02/01/2009 10:21

A

necessidade de cálculo de 13o. complementar no mês de janeiro após o fechamento

de dezembro pode ocorrer em casos de trabalhadores regidos por remuneração

variável.

Quando

se paga a última parcela do 13o. em dezembro, normalmente não se tem a BASE DE

CÁLCULO considerando a média anual de janeiro a dezembro, por duas razões:

1)

O décimo é pago até o dia 20, enquanto

que a folha de dezembro, normalmente, se fecha posteriormente;

2)

As remunerações variáveis de dezembro, principalmente as que ocorrem após o dia

20 não são computadas, principalmente em empresas que pagam comissões e que

esperam o fechamento da apuração de dezembro para repassar ao DP os valores a

serem pagos a título de comissões;

Assim,

a média que é utilizada em dezembro normalmente envolve o período de janeiro a

novembro. Torna-se então necessário que ocorra o cálculo de uma nova média (de janeiro a dezembro) e a recomposição da

BASE DE CÁLCULO do 13o., considerando a média com o fechamento de dezembro.

Ex:

um trabalhador cuja BASE DE CÁLCULO em dezembro (utilizada para pagamento da

parcela final) foi composta com uma média de janeiro a novembro cujo total da

base foi de R$ 980,32. Porém, ao fechar o mês de dezembro e refazer a média,

desta vez considerando o período anual (janeiro a dezembro) verificou-se que a

BASE DE CÁLCULO foi para R$ 1002,23. Assim, deve ser paga a diferença de 13o.

(1002,23 – 980,32) até o dia 10 de janeiro (art. 2o. do Decreto 57155/1965),

para alguns juristas, ou até o 5o. dia útil (Lei 7855/1989), para outros (além

de ser recolhido o INSS, IRRF (quando houver) e o FGTS (em GFIP na base sobre

13o.).

Ocorrendo

o contrário, a diferença sendo favorável a empresa, o desconto deve ser feito

em folha de pagamento no mês de janeiro.

Se

a diferença for favorável ao trabalhador, entra-se na polêmica sobre o prazo de

pagamento.

Define-se

no Decreto nº 57.155/1965, art. 2º, parágrafo único, que o prazo é até 10 de

janeiro do ano seguinte, porém, conforme os termos do art. 459, § 1º, da CLT, o

pagamento do salário mensal deve ser feito até o 5º dia útil do mês subseqüente

(janeiro) ao vencido (dezembro).

Na

FOLHA, as eventuais diferenças de 13o. podem ser geradas com os

seguintes procedimentos:

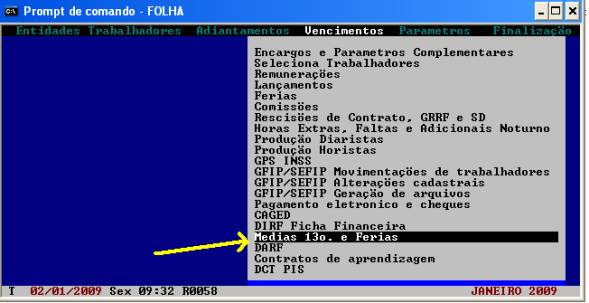

1.

Acessar Médias 13o. e Férias (Vencimentos);

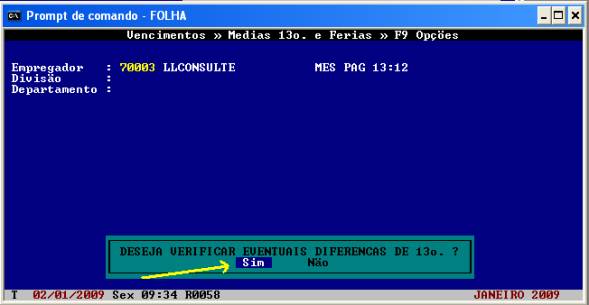

2. Estando em Janeiro do ano corrente, confirmar pergunta sobre verificação de diferenças;

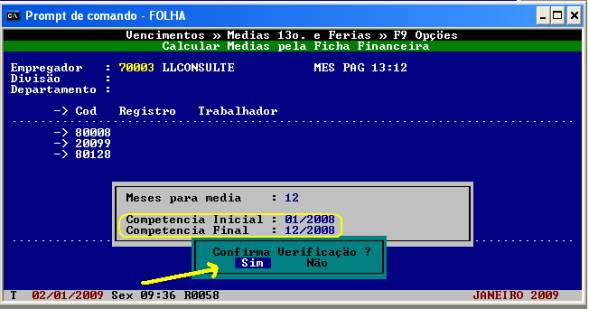

3.

Confirmar período do ano-base anterior a ser pesquisado;

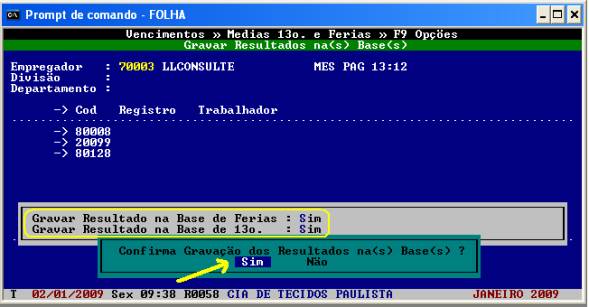

4. Confirmar a geração dos lançamentos. O campo sobre DIF DE SSLÁRIO retroativo, só deve ser preenchido com S (sim) caso a alteração no salário em janeiro seja retroativa a dezembro do ano anterior;

5. Após a confirmação, é possível consultar os lançamentos, em Lançamentos (coluna de vencimentos) e emitir os recibos e a folha complementar na seção Relatórios (Finalização);

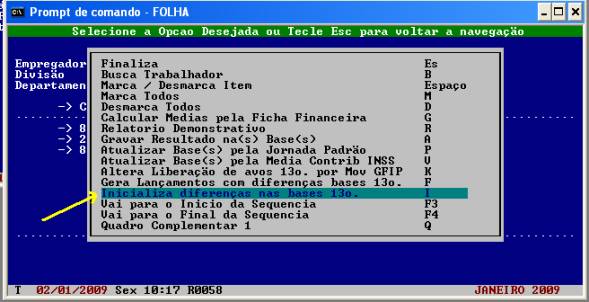

Cancelamento

O

cancelamento dos lançamentos das diferenças pode ser feito através da função

Inicializa diferenças nas bases 13o., na seção Médias 13o.

Férias (Vencimentos).

Encargos

A folha complementar de 13o. gera encargos

previdenciários e de IR Fonte.

A geração destes encargos segue o procedimento padrão

mensal. Quanto ao INSS, gera-se uma guia adicional da FOLHA COMPLEMENTAR, cujo

vencimento se dá no mês posterior e as informações previdenciárias devem ir

junto com a GFIP de janeiro do ano corrente.

LLConsulte por Leonardo Amorim,

2009.