Décimo terceiro

Acidente de trabalho

Atualizado por

Leonardo Amorim em 19/11/2010 13:33

Por Leonardo Amorim

No décimo terceiro salário, empregados que estiveram afastados por

motivo de acidente de trabalho no ano-base, fazem jus ao décimo terceiro do

período em gozo do benefício, sob o título de abono anual, pago pelo

INSS, previsto na LEI Nº

8.213 - DE 24 DE JULHO DE 1991 - DOU DE 14/08/1991 (SISLEX)

Art.

40. É devido abono anual ao segurado e ao dependente da Previdência Social que,

durante o ano, recebeu auxílio-doença, auxílio-acidente ou

aposentadoria, pensão por morte ou auxílio-reclusão.

Parágrafo

único. O abono anual será calculado, no que couber, da mesma forma que a

Gratificação de Natal dos trabalhadores, tendo por base o valor da renda mensal

do benefício do mês de dezembro de cada ano.

No acidente de trabalho, é devido também o recolhimento do FGTS, este

por parte do empregador, como determina o DECRETO Nº

99.684 - DE 8 DE NOVEMBRO DE 1990 - DOU DE 12/11/90 (SISLEX)

Art. 27. O empregador, ainda que entidade

filantrópica, é obrigado a depositar, até o dia 7 (sete) de cada mês, em conta

bancária vinculada, a importância correspondente a 8% (oito por cento) da

remuneração paga ou devida no mês anterior, a cada trabalhador, incluídas as

parcelas de que tratam os artigos 457 e 458 da CLT e a gratificação de Natal a

que se refere a Lei nº 4.090, de 13 de julho de 1962, com as modificações da

Lei nº 4.749, de 12 de agosto de 1965.

Art. 28. O depósito na conta vinculada do FGTS é

obrigatório também nos casos de interrupção do contrato de trabalho prevista em

lei, tais como:

I - prestação de serviço militar;

II - licença para tratamento de saúde de até 15

(quinze) dias;

III - licença por acidente de trabalho;

IV - licença à gestante; e

V - licença-paternidade.

Deve-se considerar também que a Justiça do Trabalho entende que faltas ou ausências decorrentes de acidente do trabalho não são consideradas para efeito de abatimento em relação a gratificação natalina.

TRIBUNAL SUPERIOR DO

TRABALHO, SÚMULA Nº 46 ACIDENTE DE TRABALHO

As faltas ou ausências decorrentes de acidente do

trabalho não são consideradas para os efeitos de duração de férias e cálculo da

gratificação natalina.

(RA 41/1973, DJ 14.06.1973)

Doença contraída por causa (nexo) do exercício da profissão se assemelha

a acidente de trabalho, tendo os mesmos benefícios previstos na legislação.

Ao considerar que as ausências computadas por acidente de trabalho, não

podem ser utilizadas para abatimento de avos, cabe ao empregador pagar o 13o.

integral, contudo a remuneração do

período em afastamento por acidente é paga pelo INSS por determinação de

legislação previdenciária.

Por isso, a configuração padrão da FOLHA DE PAGAMENTO considera, para

efeito de FOLHA DE 13o., todo o período de afastamento por acidente

de trabalho ou doença profissional. Para que não ocorra o pagamento em

duplicidade, referente ao período coberto pelo INSS e pago pelo empregador,

pode-se abater o valor correspondente ao(s) avo(s) pago(s) pelo INSS sob o

título de abono anual, registrando assim o recebimento do 13o.

integral para composição da base do FGTS e redução do abono anual na base do

INSS.

O lançamento do 13o. bruto, ao invés do valor correspondente

aos meses (razão igual ou superior a 15 dias) efetivamente trabalhados (como

ocorre no afastamento por doença não profissional), também se deve pela

obrigatoriedade de se recolher FGTS sobre o período afastado por acidente de

trabalho, conforme já fora abordado em razão da obrigatoriedade de recolhimento

do FGTS neste caso.

Para facilitar a compreensão do processo de composição das bases do FGTS

e do INSS, a FOLHA passou a demonstrar (opcionalmente) a dedução do abono anual

de forma automatizada, desde que se tenha informado, corretamente, o

afastamento por acidente de trabalho na seção GFIP / SEFIP Movimentação

de trabalhadores (coluna de Vencimentos).

Ao gerar os valores da primeira parcela ou da parcela final, o sistema

verifica a incidência de movimentação GFIP, e nos meses em que ocorreu

afastamento por acidente de trabalho, o avo é contabilizado para compor o

lançamento do desconto do ABONO ANUAL, que abate também a base do INSS (período

de suspensão do contrato de trabalho), mas que não altera a base do FGTS,

atendendo assim, as exigências das legislações envolvidas.

No exemplo abaixo, o trabalhador está 6 meses do ano afastado por

acidente. A base FGTS permanecerá em R$600,00, porém, a base do INSS será

reduzida, conforme o valor do abono anual, coberto pelo INSS.

COD DESCRIÇÃO PROVENTO DESCONTO

08 13o.

SALARIO 12/12 avos

600,00

J5 ABONO ANUAL 06/12 300,00

86 INSS

24,00

Procedimentos

para consulta e alteração dos avos do abono anual na FOLHA:

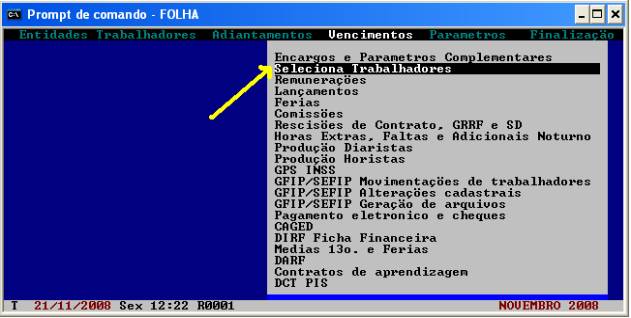

1. Acessar a opção Seleciona Trabalhadores

(coluna de Vencimentos);

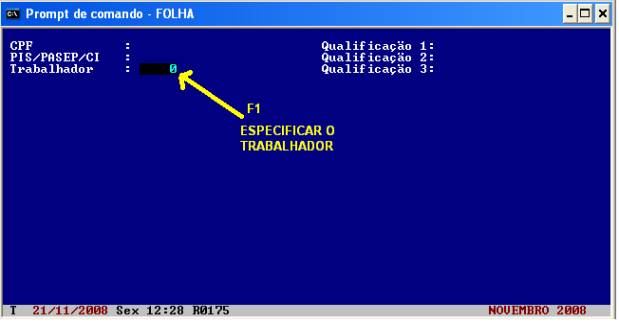

2. Especificar o trabalhador;

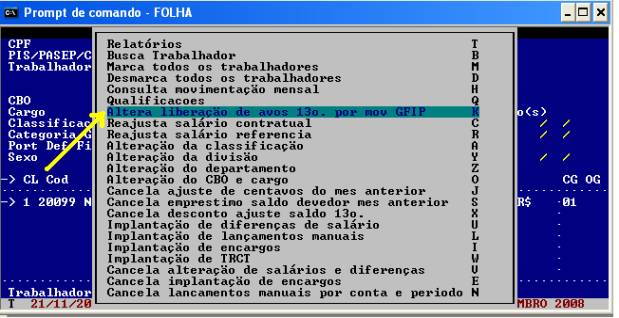

3. Pressionar F9 e selecionar a opção Altera

liberação de avos 13o. por mov GFIP ou pressionar a tecla de atalho

K;

4.

Definir quais os meses em que haverá contabilização do abono anual. No exemplo

abaixo, há seis meses de abono anual, indicando afastamento por motivo O1 do

trabalhador, a partir de julho (a competência posterior 12/2008 está

considerada como mês de abono anual).

Caso seja necessário algum ajuste, este deve ser feito exclusivamente

nesta tela e o recibo de 13o. deve ser reemitido, assim como a

folha.

LLConsulte por Leonardo Amorim, 2010.