07/10/2008

– Transportador autônomo: bases INSS e IR

Por Leonardo Amorim

O

transportador autônomo que presta serviços a pessoa jurídica tem um tratamento

diferenciado nos cálculos das contribuições previdenciárias e tributação do IR.

INSS

Todo

trabalhador pessoa física que presta serviços a pessoa jurídica, mesmo não

tendo vínculo empregatício, deve ser declarado na GFIP do mês/ano em que

ocorreu o fato gerador. Quanto aos parâmetros para cadastramento de prestadores de serviços, leia o documento 26/03/2008 A GFIP e os trabalhadores sem vínculo

empregatício.

No

caso de transportador autônomo que presta serviço a pessoa jurídica, a base

bruta para fins de cálculo de contribuições previdenciárias é de 20% do

rendimento bruto, conforme reza o art. 201 do Decreto 3048/1999:

DECRETO Nº

3.048 - DE 06 DE MAIO DE 1999 - DOU DE 7/5/99

- Republicado em 12/05/99

Art. 201

[...]

§ 4º A remuneração

paga ou creditada a condutor autônomo de veículo rodoviário, ou ao auxiliar de

condutor autônomo de veículo rodoviário, em automóvel cedido em regime de

colaboração, nos termos da Lei nº 6.094, de 30 de agosto de 1974, pelo frete,

carreto ou transporte de passageiros, realizado por conta própria, corresponde

a vinte por cento do rendimento bruto. (Redação dada pelo Decreto nº 4.032, de

26/11/2001)

[...]

No

sistema de FOLHA, os descontos de SEST e SENAT, previstos na atual legislação,

são automáticos, assim como o repasse para o SEFIP.

Imposto de Renda

Conforme

o RIR/99, a base de cálculo do IRPF a ser considerada para transportador

autônomo que presta serviços a pessoa jurídica é a seguinte:

I

- quarenta por cento do rendimento bruto, decorrente do transporte de carga;

II

- sessenta por cento do rendimento bruto, decorrente do transporte de

passageiros.

Decreto nº

3.000, de 26 de março de 1999

[...]

Serviços

de Transporte, de Trator e Assemelhados, Pagos por Pessoa Jurídica

Art. 629. No caso de rendimentos pagos por pessoas jurídicas a pessoas físicas pela prestação de serviços de transporte, em veículo próprio, locado ou adquirido com reserva de domínio ou alienação fiduciária, o imposto na fonte previsto no art. 620 incidirá sobre (Lei nº 7.713, de 1988, art. 9º):

I -

quarenta por cento do rendimento bruto, decorrente do transporte de carga;

II -

sessenta por cento do rendimento bruto, decorrente do transporte de

passageiros.

Parágrafo

único. O percentual referido no inciso

I aplica-se também sobre o rendimento bruto da prestação de serviços com

trator, máquina de terraplenagem, colheitadeira e assemelhados (Lei nº 7.713,

de 1988, art. 9º, parágrafo único).

[...]

Os

demais critérios para deduções (valor por dependente, contribuição

previdenciária) se aplicam no cálculo usual do IRRF para pessoas físicas.

Tributação

na Fonte e sobre Operações Financeiras - ( Livro 3 - Art 620 a 786 ) (SIJUT)

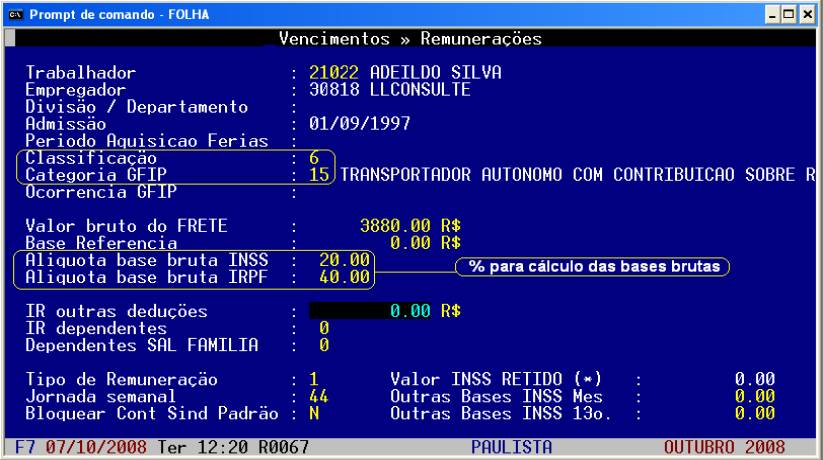

Na

FOLHA DE PAGAMENTO, a definição das bases brutas se dá na tela de REMUNERAÇÕES

(coluna de VENCIMENTOS), que foi recentemente revisada para estes casos:

Leonardo

Amorim

LLConsulte por Leonardo Amorim, 2008.