CFC

NBC

CONVERGÊNCIAS

AOS PADRÕES INTERNACIONAIS

Postado por Leonardo Amorim em 02/03/2011 14:32

Presidente

do Conselho Federal de Contabilidade (CFC) publica artigo sobre a

Convergência das Normas Brasileiras de Contabilidade

aos padrões

Internacionais

Artigo

A Escrituração Contábil Elaborada a partir da Convergência das

Normas Brasileiras de Contabilidade aos padrões Internacionais

|

O Conselho Federal de Contabilidade (CFC) iniciou, no ano de

2008, com a aprovação da Lei n.º 11.638/07, a convergência das Normas

Brasileiras de Contabilidade aos Padrões Internacionais, processo este que

foi concluído no ano de 2010. O CFC transformou em norma contábil todos os Pronunciamentos

Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) que tiveram

por base as Normas Internacionais de Contabilidade (IFRS, sigla em inglês) e Internacional

Accountant Standard (IAS) do IASB.

As IFRS completas são dirigidas basicamente às companhias de

capital aberto e às enquadradas pela Lei n.º 11.638/07 - Companhias de

grande porte -, além daquelas obrigadas por órgãos reguladores (CVM, BCB,

Susep).

É importante esclarecer que em razão do processo de

convergência, a Resolução CFC n.º 1.283/10 revogou as normas que tratavam das

Demonstrações Contábeis (NBC T 3 - Resolução CFC n.686/90), da avaliação

patrimonial (NBC T4 - Resolução CFC n.º 732/92) e da divulgação das

Demonstrações Contábeis (NBC T 6 - Resolução CFC n.º 737/92). Assim, ao contrário do que muitos profissionais e empresários

pensam, não são as normas editadas pelo CFC que obrigam as empresas a

publicarem suas demonstrações contábeis. Esta obrigação decorre de legislação

específica, ou seja, da Lei n.º 6.404, de 1976, e disciplinada pelo órgão

federal ou regulador. A estrutura do balanço, antes prevista na NBC T 3 -

Resolução CFC n.º 686/90, sofreu alteração em razão da edição das Leis n.º

11.638/07 e 11.941/09, contemplada na Resolução CFC n.º 1.157/09 no item 143

do CT 03, quando menciona:

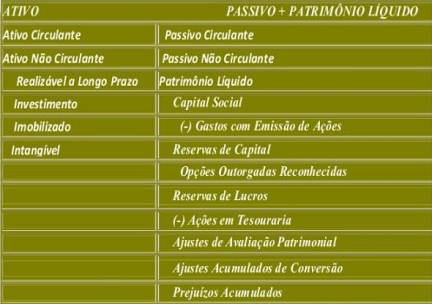

143.A classificação do

balanço foi alterada a partir de 2008, sendo a seguinte, conforme a Lei nº.

6.404/76 (das Sociedades por Ações), após as alterações introduzidas pelas

Leis nº. 11.638/07 e 11.941/09, e após as normas emitidas por este CFC, com

itemização maior no Patrimônio Líquido:

O fato é que o Conselho Federal de Contabilidade tem editado normas com base nos princípios contábeis em busca de regulamentar e facilitar a aplicação das legislações editadas pelo Poder Legislativo. Nesse aspecto, inexiste qualquer inovação da Lei n.º 12.249/10 que induza o Conselho a extrapolar a sua competência institucional consolidada há quase 30 anos e colocar em risco a sua segurança jurídica em regular sobre normas técnicas e profissionais pautadas nos princípios da contabilidade. Juarez

Domingues Carneiro Presidente

do CFC LLConsulte por Leonardo Amorim Soli Deo gloria |