07/10/2008 – Provisões para férias e 13o

Por Leonardo Amorim

Na medida em que o

exercício fiscal se realiza, empregados de uma determinada entidade contábil

passam a acumular os avos de férias (a partir

da data inicial do período de aquisição) e 13o . (a partir do

dia 1 de janeiro do ano-calendário) no montante de seus créditos trabalhistas,

ocasionando em aumento do passivo da entidade mediante a constituição de novas

obrigações trabalhistas estimadas, justificam-se as denominadas “provisões” para férias e 13o.

Os procedimentos de

provisão de férias, assim como o da provisão de 13o. são

semelhantes; trata-se em registrar a mensuração destas obrigações trabalhistas

da entidade, não apenas pelos efeitos no patrimônio que causam, mas também nos

efeitos fiscais na esfera federal.

As provisões de férias e

13o. estão previstas no RIR/99, no arts. 337 e 338, respectivamente:

Art. 337. O contribuinte poderá deduzir, como custo ou despesa operacional, em cada período de apuração, importância destinada a constituir provisão para pagamento de remuneração correspondente a férias de seus empregados (Decreto-Lei nº 1.730, de 1979, art. 4º, e Lei nº 9.249, de 1995, art. 13, inciso I).

§ 1º O limite do saldo da provisão será determinado com base na remuneração mensal do empregado e no número de dias de férias a que já tiver direito na época do encerramento do período de apuração (Decreto-Lei nº 1.730, de 1979, art. 4º, § 1º).

§ 2º As importâncias pagas serão debitadas à

provisão, até o limite do valor provisionado (Decreto-Lei nº 1.730, de 1979,

art. 4º, § 2º).

§ 3º A provisão a que se refere este artigo

contempla a inclusão dos gastos incorridos com a remuneração de férias

proporcionais e dos encargos sociais, cujo ônus cabe à empresa.

Art. 338. O contribuinte poderá deduzir, como custo ou despesa operacional, em cada período de apuração, importância destinada a constituir provisão para pagamento de remuneração correspondente ao 13º salário de seus empregados (Lei nº 9.249, de 1995, art. 13, inciso I).

Parágrafo

único. O valor a ser provisionado

corresponderá ao valor resultante da multiplicação de um doze avos da

remuneração, acrescido dos encargos sociais cujo ônus cabe à empresa, pelo

número de meses relativos ao período de apuração.

Para

que os lançamentos das provisões sejam aceitos pelo fisco, é preciso ter os

relatórios auxiliares de PROVISÃO DE FÉRIAS e de PROVISÃO DE 13o. ,

onde se especificam os cálculos dos avos e dos encargos de todos os

trabalhadores da entidade. Os relatórios servem de embasamento quantitativo para

o lançamento:

Pela

provisão de Férias e Encargos Sociais:

|

DÉBITO |

CRÉDITO |

|

Despesas Férias dos Empregados (CR) |

Provisão para Férias (PC) |

|

Despesas Encargos Social (CR) |

Encargos Sociais sobre Férias (PC) |

Pela

provisão de 13o. e Encargos

Sociais:

|

DÉBITO |

CRÉDITO |

|

Despesas 13o. dos

Empregados (CR) |

Provisão 13o. (PC)

|

|

Despesas Encargos Social 13o.

(CR) |

Encargos Sociais sobre 13o.

(PC) |

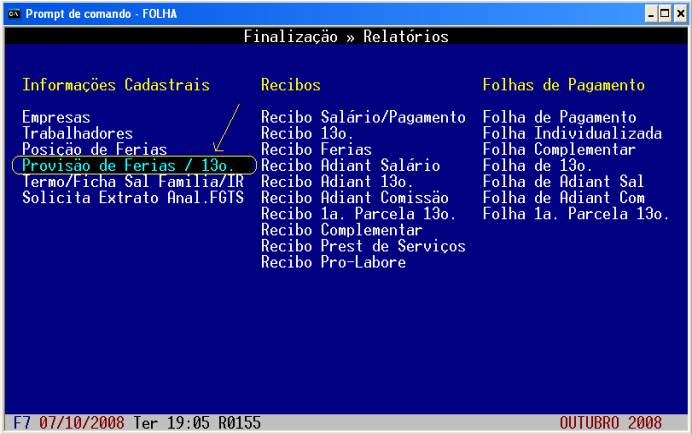

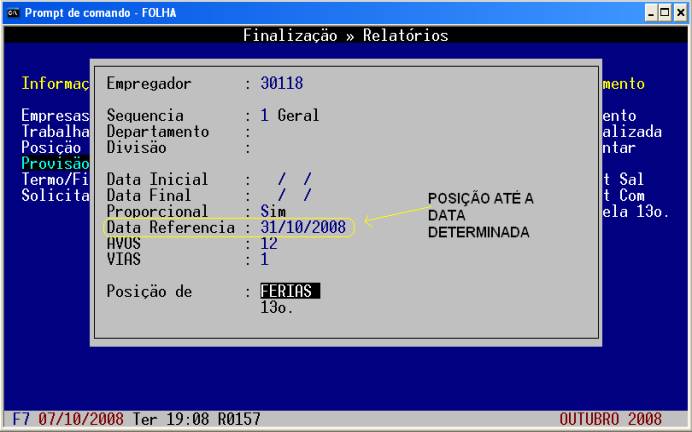

O

relatório de PROVISÃO DE FÉRIAS, pode ser obtido na FOLHA DE PAGAMENTO, na

seção de RELATÓRIOS (FINALIZAÇÃO), opção PROVISÕES 13o. / FÉRIAS.

O

relatório discorre sobre os avos acumulados de cada trabalhador, assim como os

dias de férias convertidos na proporção dos avos adquiridos e os encargos

previstos até uma determinada data de referência.

Notas:

CR : Conta

de Resultado

PC:

Passivo Circulante

LLConsulte por Leonardo Amorim, 2008.