Mais um mico do Sped

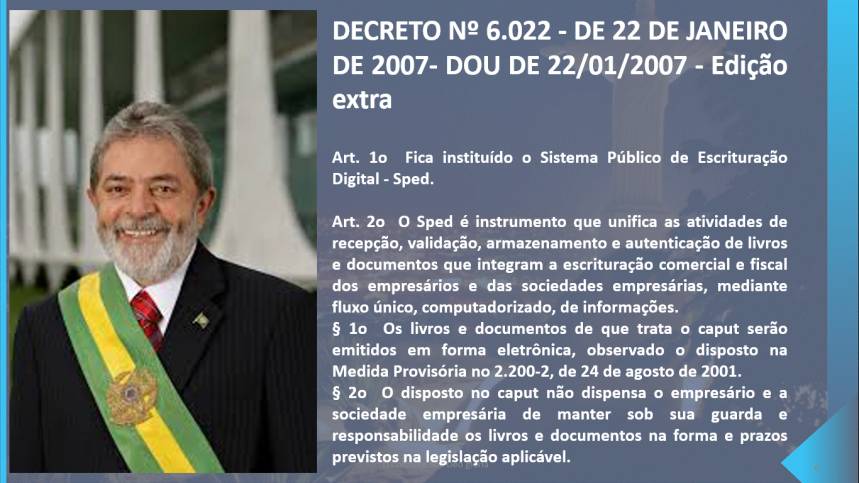

O Sistema Público de Escrituração Digital (Sped) foi

instituído pelo Decreto 6.022 de 22 de janeiro de 2007, pelo então

presidente Lula.

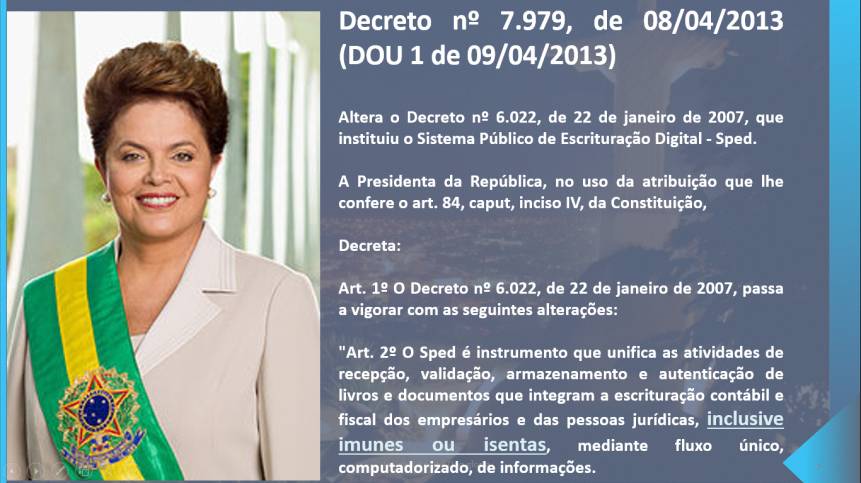

Em 08/04/2013, a presidente Dilma Rousseff assina o Decreto

7.979/2013, alterando a redação do art. 2o. incluindo as pessoas jurídicas imunes e

isentas. Restava aguardar a norma infralegal estabelecendo os critérios de

obrigatoriedade.

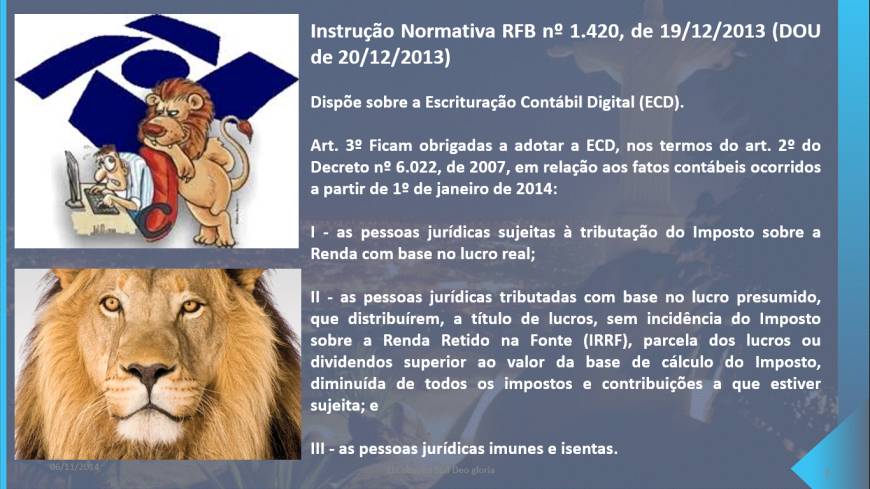

Por meio da Instrução

Normativa 1.420/2013, publicada no Diário Oficial da União em 20/12/2013, a

Receita Federal estabeleceu a entrega do Sped Contábil às pessoas jurídicas imunes e isentas, em

relação aos fatos contábeis ocorridos a partir de 1 de janeiro de 2014.

Sem dúvida, uma novidade de grande impacto em se tratando do universo de instituições que se encontram nesta categoria. Porém, hoje (6), a Receita Federal publicou a Instrução Normativa RFB nº 1.510, de 05/11/2014 (DOU de 06/11/2014), e as entidades imunes e isentas, que até então estavam obrigadas a entrega do Sped Contábil a partir deste ano (2014), em parte, foram dispensadas porque a redação da norma infralegal anterior (IN 1.420/2013) foi alterada e a obrigatoriedade passa a ser aplicada às “pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012”, o que neste caso, se aplica as imunes e isentas que ultrapassarem o limite de R$ 10.000,00 de contribuições mensais do PIS.

Instrução Normativa RFB nº 1.510, de 05/11/2014 (DOU de 06/11/2014)

Altera a

Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre a

Escrituração Contábil Digital (ECD).

O Secretário

da Receita Federal do Brasil, no uso das atribuições que lhe conferem os

incisos III e XXVI do art. 280 do Regimento Interno da Secretaria da Receita

Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art.

16 da Lei nº 9.779, de 19 de

janeiro de 1999,

Resolve:

Art. 1º Os arts. 1º, 3º e 5º da Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, passam a vigorar com a

seguinte redação:

"Art.

1º .....

§ 2º Ficam dispensados de

autenticação os livros da escrituração contábil das pessoas jurídicas não

sujeitas a registro em Juntas Comerciais." (NR)

"Art.

3º .....

III - as

pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário,

tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das

Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

Redação anterior:

III - as pessoas jurídicas imunes e

isentas.

Nota LLConsulte:

Instrução Normativa RFB nº 1.252, de 01/03/2012 (DOU 1 de 02/03/2012)

Art. 5º Estão dispensados de apresentação da EFD-Contribuições:

[...]

II - as pessoas jurídicas imunes e isentas do Imposto sobre a Renda

da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais das contribuições

apuradas, objeto de escrituração nos termos desta Instrução Normativa, seja

igual ou inferior a R$ 10.000,00 (dez mil reais), observado o disposto no § 5º;

[...]

§ 5º As pessoas

jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da

EFD-Contribuições a partir do mês em que o limite fixado no inciso II do caput

for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao restante

dos meses do ano-calendário em curso.

[...]

....." (NR)

"Art. 5º .....

§ 5º Nos casos de

extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de

janeiro a dezembro de 2014, o prazo de que trata o § 1º será até o último

dia útil do mês de junho de 2015." (NR)

Art. 2º Esta Instrução

Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

CARLOS ALBERTO FREITAS BARRETO

É uma

brincadeira?

É uma brincadeira? Esta “novidade” pertence à famosa série EU JÁ SABIA. Lembro-me que tinha cogitado a possibilidade do Sped Contábil das imunes e isentas ser adiado, quando abordei este assunto no Seminário Contabilização, pois é complicado exigir a migração para o ambiente digital de todas as entidades imunes e isentas, quando se sabe que há uma infinidade de instituições que sequer estão com um livro caixa atualizado e ter um balancete em dia chega a ser um luxo. Creches? Igrejas? Orfanatos? Asilos? Associações Comunitárias? É melhor pensar um pouco mais...

Parece faltar aos gestores do fisco que gerenciam o Projeto Sped, uma certa maturidade para tomar decisões firmes e precisas sobre cronogramas, algo que já ocorreu com as prorrogações da EFD-Contribuições, e recentemente com o adiamento do Bloco K, que ficou para janeiro de 2016, e certamente terá outro adiamento, devido a polêmica legal que o envolve e a complexidade da escrituração. Não adianta apelar para o marketing, ou contar com a simpatia de blogueiros, pois esta ferramenta não faz o milagre de tornar concreto o que se teoriza nas mesas dos burocratas spedianos.

Não se deve brincar de estabelecer prazos sobre normas infralegais complexas envolvendo o Sped, e simplesmente, de uma hora para outra, altera-las radicalmente. O adiamento era o óbvio, mas não esqueçamos que isso acaba passando aos contribuintes e profissionais que atuam dando assessoria e treinamentos, a idéia de que elaborar planejamentos em busca de conformidade não é algo que deva ser levado muito a sério, e se o fisco tem realmente essa preocupação, deveria repensar toda essa forma aloprada de impor novos critérios de obrigatoriedade com prazos irreais. Conheço pessoas que investiram em software, treinamentos, que nunca viram um arquivo do Sped na vida e que correram para organizar o que se apresentou como “missão impossível”, e quando receberam essa notícia sentiram um misto de alívio e indignação; não se deve brincar com a agenda alheia.

Por isso, sugiro aos nobres representantes do Projeto, que antes de implementarem mais novidades deste tipo, utilizem os institutos de pesquisa do próprio governo federal, para terem um diagnóstico mais preciso sobre a realidade da gestão contábil-fiscal das Pessoas Jurídicas no Brasil, principalmente as que ficam fora do Simples, as que são de pequeno porte e apresentam sérias dificuldades para se adaptarem rapidamente ao Sped. Fazendo isso, será evitado esse tipo de mico.

Se forem por esse caminho,

certamente chegarão a conclusão de que o Bloco K deve ser implantado

gradualmente, assim como o famigerado E-SOCIAL, que nasceu dentro do Sped,

ganhou vida própria, mas tem os mesmos problemas de falta de bom senso.

É bom lembrar que o Bloco U

da Escrituração Contábil Fiscal (ECF), por enquanto, está de pé e que a

necessidade de escrituração contábil devido ao que se verifica em seus campos,

não é em si, uma demanda do Sped, mas faz parte da obrigação comum de todo

profissional legalmente habilitado que assina pela contabilidade de uma

instituição imune ou isenta.

E por falar na ECF, o

novo PVA forçado pela Lei 12.973/2014, tem tudo para ser outro “tiro no pé”,

devido aos erros impressionantes que vem apresentando, o curto prazo de

desenvolvimento e o alto grau de complexidade, a não ser que seja flexibilizada

a ponto de ficar parecido com a DIPJ.

Coisas do nosso Brasil brasileiro... Vai entender...

Vitória de Santo Antão

(PE), 6 de novembro de 2014.