Melhores práticas

para o E-SOCIAL

Le

second, de diviser chacune des difficultés que j'examinerais, en autant de

parcelles qu'il se pourroit, et qu'il seroit requis pour les mieux résoudre. Le

troisième, de conduire par ordre mes pensées, en commençant par les objets les

plus simples et les plus aisés à connoître, pour monter peu à peu comme par

degrés jusques à la connoissance des plus composés, et supposant même de

l'ordre entre ceux qui ne se précèdent point naturellement les uns les autres.

Discours de la Methode, René Descartes

A PEDRA QUE ESTAVA NO CAMINHO...

Desde

quando me entendo por desenvolvedor de software, nos tempos em que a internet

era algo tão raro como se ter uma Ferrari, aprendi no empirismo nosso de cada

dia, que a solução de grandes problemas começa se partindo das coisas mais

simples, para se passar às complexas. Este segundo, dos quatro preceitos do

método de raciocínio lógico pensado pelo filósofo francês René Descartes, na

obra Discurso sobre o Método, que veio a público em 1637, me acompanha meio que por instinto, nas

minhas andanças.

Nos

tempos acadêmicos, esta lição continuou com uma linguagem mais rebuscada.

Aprendi que a construção de soluções sistêmicas, envolvendo problemas

abrangentes, deve partir da ordenação de elementos considerados mais unitários,

cuja idiossincrasia deve ser a mais simples possível dentro da denominada

problematização, até se chegar aos pontos mais complexos. Em outras palavras, o que já tinha

vivenciado na prática, se resumiu no conceito de que ao pretendermos partir

para um cenário complexo em demasia, a

construção de modelos de resolução deve ser pensada por etapas, primeiramente

superando as questões mais fáceis, ao mesmo tempo em que se estruture uma base

sólida o suficiente, capaz de prover o

suporte aos desafios mais difíceis.

E foi

pensando no bom e velho Descartes que resolvi inverter a lógica predominante

para concluir este artigo, enquanto tentava compreender os percalços do projeto

E-SOCIAL e suas esquisitices.

O

tema “melhores práticas” parece sugerir apenas a tal compliance sobre os contribuintes,

diga-se de passagem quase sempre atônitos com a burocracia degradante neste

país, carregada com proposições nada empolgantes sobre análises de processos

internos, níveis de conformidade, prevenções a rastreabilidade, e coisas do

gênero.

Contudo,

o E-SOCIAL anunciado com todo estardalhaço em 2013, simplesmente não funcionou.

As versões 1.0 e 1.1 dos leiautes sequer foram submetidas ao ambiente de

testes. A qualificação cadastral hoje não passa de uma promessa, e assim

prefiro uma poesia de Drummond:

NO MEIO DO CAMINHO

No meio do caminho tinha uma pedra

tinha uma pedra no meio do caminho

tinha uma pedra

no meio do caminho tinha uma pedra.

Nunca me esquecerei desse acontecimento

na vida de minhas retinas tão fatigadas.

Nunca me esquecerei que no meio do caminho

tinha uma pedra

tinha uma pedra no meio do caminho

no meio do caminho tinha uma pedra.

(Carlos Drummond de Andrade)

Vou

usar um termo bem desgastado em nosso país: Escândalo. O sentido que quero dar

está na etimologia da “pedra de tropeço”. E se havia uma pedra de tropeço,

alguém não se deu conta, caiu, mas ainda não “caiu na real”. O E-SOCIAL segue rastejando...

Foi a

pedra que havia no caminho que me fez pensar na importância de se inverter a

lógica spediana, de cima para baixo, do complexo para o simples, coisas que

soam como frias e autoritárias, desprovidas de bom senso. Logo existi fazendo

uma pergunta básica: Qual dos dois objetos (fisco e contribuinte) é o mais

complexo diante do problema geral que denomino E-SOCIAL?

Penso,

logo existo! O fisco representa o lado mais complexo, assim entendo, por estar

no final do processo contributivo, por tratar de ser um ente receptor em um

universo envolvendo todos os contribuintes e por conseqüência, toda a diversidade

do sistema tributário. Ora, sendo o fisco o objeto disparadamente mais

complexo, o contribuinte certamente se encontra na outra ponta; é o mais

simples e vulnerável nessa cadeia relacional.

Ainda

insistindo na lógica cartesiana, encontrei

segurança para propor uma solução para o problema E-SOCIAL,

partindo da problematização do mundo do

contribuinte, e não das exigentes e caprichosas demandas do fisco.

Pensei

e existi novamente ao ver que este mês de outubro se finda e o projeto E-SOCIAL

continua envolto a especulações, muitas indefinições e fortes rumores de que

haverá mais atraso na divulgação dos leiautes definitivos, agora previstos para

este mês de novembro.

O

vazamento do beta 5.7 da versão 1.2 trouxe sinais alarmantes por conta das

alterações grotescas que indicam que o desenvolvimento da tal coisa pensada

parece estar meio que sem rumo e quem vem acompanhando este drama spediano

desde 2010, repleto de promessas espetaculosas e vazias, atrasos grotescos e

modificações extremas de modelo operacional, deve ter se animado em 2013,

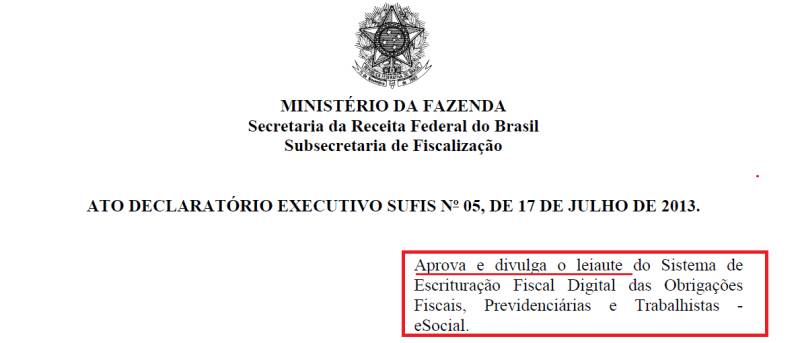

quando foi publicado o Ato Declaratório Executivo SUFIS Nº 05, DE 17 de

julho de 2013, aprovando e divulgando o leiaute do Sistema de Escrituração

Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas -eSocial.

O leiaute (estava no singular mesmo) foi então “aprovado”. Parecia um sinal de que estava pronto o tão aguardado projeto que começaria em janeiro de 2014. Começaria...

Triste engano. Apesar da “aprovação”, e ninguém sabe ao certo como isto ocorreu; não se sabe como alguém aprovou o que estava sem condições de ser plenamente testado, sem um sistema beta para referendar, e pasmem, sem uma documentação XML consolidada, enquanto sobravam palestras pelo Brasil para conscientizar a massa sobre a necessidade de preparação e planejamento.

A falta de espírito científico por parte de palestrantes spedianos me deixa assustado. Vejo questões éticas que parecem contaminar o ambiente com uma certa superficialidade proposital e então “nunca antes na história deste país” se falou em um termo básico da administração. Qual?

PLANEJAMENTO

Planejamento? Sério? Chega a soar como irônico tratar sobre planejamento em relação a um projeto cujo tratamento de quem o estabeleceu está longe de ser apontado como um exemplo digno de ser classificado como algo bem planejado.

Como se planejar sobre algo que sequer foi definido? Basta uma análise comparativa entre os leiautes que vazaram, para atestarmos que o projeto E-SOCIAL vem passando por alterações aparentemente pontuais, mas que comprometem a montagem de estrutura séria de preparação.

Vai ter mesmo as retenções? Como será finalmente? Os campos do cadastramento inicial foram congelados? O material XML estará pronto junto com o MOS? Enfim, temos um PROJETO CONCLUÍDO?

Ora, se há algo neste projeto que é um ponto fora da curva, é o sentido de organização e quando vejo se falar na necessidade de se planejar adotando a famosa compliance, por puro discurso corporativo, se chega a beira do ridículo.

O fato é que o E-SOCIAL não aconteceu neste ano exatamente por falta de uma leitura realista do fisco; nada surpreendente para uma coisa meditada em um ambiente piloto influenciado por corporações que vivem situações diversas em relação à maioria dos empregadores; incrivelmente, conseguiram teorizar um monstro sedento por interação em alto nível, como se todas as empresas do Brasil tivessem a excelência administrativa de uma mega companhia multinacional !!!

E

assim, os engenheiros do E-SOCIAL que fracassou, demonstraram um

anticartesianismo medonho; todo debutante em cursos de graduação são

apresentados a metodologia da pesquisa científica tipicamente cartesiana, coisa

que os doutores do E-SOCIAL desprezaram categoricamente, não considerando a

complexidade do ambiente em que um sistema dessa magnitude seria implantado,

partindo de elementos mais complexos para impor a solução do problema geral ao

elementos mais simples. Foram da concepção gigantesca do fisco, amparados por

um consultivo de grandes empresas, para o mundo literalmente simplificado de

uma esmagadora maioria que ficou de fora e totalmente alheia ao processo de

discussão e não poderia ter acontecido outra coisa senão o fracasso.

Claro

que é improvável um reconhecimento público desse impressionante tiro no pé

financiado pelo Programa de Aceleração do Crescimento, que serviu até para

ajudar na eleição de uma presidente da República em 2009, mas parece ter tapado

os ouvidos da sabedoria de quem decidiu que a coisa seria assim; complexa ao

extremo, por parte dos membros do tal comitê.

Outros

sinais acompanham essa triste constatação: um Grupo Técnico Confederativo (GTC)

foi formado no final do semestre passado, um outro grupo auxiliar também e alguns

leiautes transitórios, apócrifos, foram vazando do piloto enquanto que e a comunicação com a sociedade continuou

sofrível, quase desprezível.

Um

festival de bizarrices culminou em alterações que confessam a inviabilidade do

modelo operacional, como se pode atestar, por exemplo, na saída do bloco de

eventos S-13**, que tratam sobre o complexo mundo das retenções. Por falar

nisso, se especula que as retenções serão encaminhadas para o Sped

EFD-Contribuições, ou até mesmo um novo Sped, que seria um EFD-Retenções? Divagações típicas de quem tentou construir

um enorme prédio sem uma boa base em um terreno não estudado na profundidade

necessária. Apesar de se ter no país institutos de pesquisa tão eficientes e dedicados

a pesquisas eleitorais, não se foi capaz de elaborar pesquisas para saber em

detalhes o perfil dos contribuintes empregadores no Brasil, suas carências e

apreensões. O fato foi que sonharam com a viagem espacial a Marte e começaram a

vestir o astronauta, sem que um projeto tecnológico estivesse finalizado; é a

banana engolindo o macaco.

Todo

esse drama mexicano poderia ter sido evitado se o diálogo com o GTC, assim como

o processo de Consulta Pública, tivessem sido iniciados ainda em 2009, quando a

famigerada história do Sped trabalhista começou.

DAS MAIS SIMPLES

ÀS COMPLEXAS SITUAÇÕES

Tenho

apresentado algumas propostas na Consulta Pública aberta milagrosamente e

pensei em um modelo fatiado, começando em situações mais simples para tentar se

chegar nas mais complexas. Neste contexto, agradeço ao desenvolvedor Sieghard

Matthias Ennulat, que por meio do grupo ESOCIAL LIVRE, compartilhou suas

idéias de implantação fatiada que me ajudaram na composição desse ensaio de modelo

e acredito que este E-SOCIAL primário teria muito mais chances de estar funcionando, inclusive desde janeiro deste

ano, senão vejamos:

Fase 1

1.

Eventos de empregadores,

admissão, desligamento e exclusão de eventos:

S-1000 – Cadastramento de Empregadores

S-2100 - Cadastramento Inicial do Vínculo

S-2299 – Desligamento

S-3000 - Exclusão de Eventos

Modelo operacional:

Webservice, inclusive com uma versão oficial para

popularizar o modelo operacional entre pequenos desenvolvedores

Aplicação

Web

Objetivos:

Substituir imediatamente o CAGED

Substituir os sistemas PIS ON LINE e DCN em lotes

Criar um ambiente de adaptação dos desenvolvedores

para o modelo de disparo de XML

Substituir o formulário do Seguro-Desemprego

Combater fraudes no Seguro-Desemprego

Com o

não funcionamento do E-SOCIAL da forma pensada originalmente, o que ocorreu na

prática? O tal CAGED Diário, um jeitinho bisonho que apenas aumentou a

burocracia se usando um modelo que não foi pensado para disparos de dados

individualizados. Mais um atestado de

incoerência de quem adotou o mero discurso de blindagem.

Então,

nesta fase 1, seria discutido um período de adaptação em ambiente de testes e

um outro de efetiva aplicação, para que a próxima etapa pudesse ser acionada. O

sucesso da mesma seria evidenciado com a conformidade partindo da comprovada

participação dos empregadores e a descontinuação do CAGED e do SD em papel ou a

versão eletrônica WEB, recomposta recentemente, por provável descontentamento

com o E-SOCIAL.

Fase

2:

Folha de Pagamento Digital e substituição da GFIP e da DIRF

Possibilitar a opção de envio do evento S-1200

Remuneração do Trabalhador, em blocos contendo todos os vínculos da folha de

pagamento, ficando a critério do empregador o envio individual em formato XML.

No caso do envio em bloco, será adotado o formato

TXT com marcadores | (conforme se usa nos validadores do Sped) com todos os

eventos S-1200, possibilitando inclusive a opção prevista no item 8 em um bloco

anterior (S-1010) no mesmo arquivo.

Assim, será possível o envio de toda folha de

pagamento por um único arquivo TXT, possibilitando o cadastramento (atualização

por inclusão/alteração) da rubrica conforme instruções no bloco S-1010,

seguindo o sequenciamento lógico previsto no escopo do projeto.

Caberia ao receptor do E-SOCIAL analisar cada

registro dos blocos, verificar a existência de impeditivos e acatar ou não os

processamentos, dispondo no final de cada remessa o resultado da análise por

meio de um validador on-line de maneira que os empregadores possam ter

um diagnóstico completo dos impeditivos.

No envio do bloco S-1010, o analisador online faria

a verificação da existência da rubrica na tabela S-1010, fazendo a alteração ou

inclusão, conforme a situação de inexistência.

Esta opção poderia ser disponibilizada no próprio

sistema WEB visando IMPORTAR A FOLHA DE PAGAMENTO DIGITAL.

Justificativa: A medida visa aproveitar as bases de

dados dos empregadores que muitas vezes dispõem de serviços terceirizados

(escritórios contábeis) onde o recadastramento e a redigitação da folha de

pagamento será um serviço inviável em muitos casos onde o volume de dados é

grande. Haveria a simplificação do envio da folha de pagamento digital.

Disponibilização no aplicativo E-SOCIAL WEB de um

analisador de inconsistência das rubricas da folha de pagamento, antes da

apuração da DCTF PREV, alertando aos empregadores quanto à classificação

imprópria ou inesperada de determinadas rubricas em relação à natureza e às

incidências de INSS, FGTS, IR e Contribuição Sindical.

Nota: Quanto ao analisador de inconsistência, esta proposição foi moderada e aprovada na Consulta Pública.

A

rastreabilidade acerca das rubricas (incidências e naturezas), assim como o

histórico completo da memória de cálculo, estariam dispostos. Se é tão

importante para o fisco ter uma tabela das rubricas, que a faça, porém,

simplificando os processos de composição da mesma, mediante um modelo que

receba os campos em um bloco anterior ao da folha digital, em um mesmo arquivo,

fazendo as verificações e atualizações, quando necessárias, evitando o burocrático modelo de envio de inclusão,

alteração e exclusão, criando um flag de atualização cadastral ou eliminação de

determinada rubrica. O envio em bloco da folha de pagamento seria possível

inclusive na aplicação do sequenciamento lógico, tendo em vista que haveria uma

base de dados herdada das etapas anteriores. Ainda nesta fase, seriam

incorporados os afastamentos temporários, em se tratando do propósito de

descontinuar a GFIP.

Ainda

em relação a substituição da GFIP,

eventos transitórios envolvendo o montante de retenções e compensações seriam

criados.

Sobre

a DIRF, eventos complementares que replicariam os leiautes da DIRF para

informação das retenções inerentes à folha de pagamento, por estabelecimento,

seguindo a consolidação da DCTF-PREV, até a liberação da próxima etapa.

Nesta

fase, correria mais um período de testes em relação à folha digital, que

poderia ser de seis meses, seguido de aplicação efetiva, visando a próxima

etapa a ser acionada. Estariam também criadas as condições para descontinuar a

RAIS.

Fase

3:

Bloco de detalhamento de retenções por

estabelecimento e consolidado pelo próprio sistema DCTF-PREV

Uso facultativo da centralização de eventos

envolvendo a retenção de tributos. Os empregadores poderão enviar por

ESTABELECIMENTO, totalizando por CÓDIGO DE RECEITA e BENEFICIÁRIO, cabendo ao

aplicativo WEB DCTF-PREV fazer a consolidação dos valores.

Justificativa: A medida visa atender os casos de contribuintes

que não dispõem de recursos financeiros, nem tecnológicos imediatos, para

consolidação dos eventos envolvendo diversas unidades que utilizam bases de

dados distintas e com fornecedores de TI distintos. Também evitará problemas em

casos de empregadores que processam suas escriturações em escritórios contábeis

distintos em se tratando de empresas com filiais. A centralização seria uma

opção dentro da escrituração de eventos dessa natureza.

Nota: Esta proposição foi moderada e

aprovada na Consulta Pública.

O propósito deste modelo é prover o fisco de

detalhamentos das retenções e de serviços de terceiros, descontinuando os

eventos transitórios onde se informavam apenas as bases consolidadas. Uma das

características é a adoção de um modelo de escrituração analítico que seja

bastante simplificado permitindo ao contribuinte enviar os dados de retenção

por estabelecimento, reservando a citação do identificador da Matriz para fins

de cumprimento a apuração centralizada. Entretanto, caberia ao E-SOCIAL dispor

aos usuários os devidos meios de consolidação a serem apresentados via

DCTF-PREV. Desta maneira, o bloco S-13**, que parece ter sido alijado do

projeto, poderia ser plenamente possível de ser executado, mediante um modelo

focado na concepção do contribuinte,

transferindo a complexidade da consolidação para o fisco.

Fase

4:

Eventos de horários, tabelas de cargos e funções, e

dos eventos de segurança e saúde do trabalho

Nesta fase aguda, após a implementação da folha

digital, seriam acionados os modelos de eventos que representam certamente a

maior carência de dados depurados no universo de empregadores. Desconheço

pesquisa que certifique isto, mas é presumível que a maioria dos empregadores

não dispõe da conformidade necessária para o cumprimento das exigências no

tocante à segurança e a saúde do trabalho.

Estimo que dentro de um ciclo de cinco a seis anos,

a folha de pagamento do E-SOCIAL e os dados analíticos das retenções e dos

eventos de terceiros estariam consolidados e neste período, o estado poderia

desenvolver campanhas de disseminação de conformidade, assumindo com o fisco,

um papel menos punitivo e mais pedagógico.

Em relação à escrituração dos eventos de segurança

e saúde do trabalho, reproduzo a sugestão moderada e aprovada recentemente:

Contribuição: Criação de um sistema de procuração eletrônica para empresas e técnicos de segurança e saúde do trabalho, para que os mesmos possam enviar os eventos APENAS pertinentes às suas áreas de atuação diretamente no portal ou por meio de webservices. É estimado que a maioria dos micros e pequenos empregadores utilizam serviços de terceiros para elaboração de laudos periciais.

Justificativa: Boa parte dos serviços de elaboração

de laudos e perícias é feita por prestadores de serviços. A medida visa Ao

estimular uma maior participação dos profissionais das áreas mencionadas neste

item, a gestão estará ao mesmo tempo, valorizando o mercado de serviços e

fortalecendo os vínculos já existentes, promovendo a busca pela conformidade e

desburocratizando o cumprimento de normas das MPEs neste contexto.

Responsável: LEONARDO DE MORAES AMORIM

Enviado em: 27/10/2014 17:58

Nesta fase, se teria a descontinuação do PPP e a

adoção de uma ficha de registro digital, substituindo finalmente os arquivos em

papel, encerrando o ciclo do E-SOCIAL na sua primeira versão efetivamente

aplicada e imagino que todo esse processo levaria de seis a oito anos para ser concluído.

Creio

que não cabe mais comentar a gestão sofrível do projeto; este tema se esgotou e

seu imenso legado é constar nos manuais de Sped em tópicos que abordam “como

não fazer”, e isso não deixa de ser uma contribuição plausível.

Contudo,

sei que o E-SOCIAL que virá será em uma desesperada e vil tentativa de tentar

elevar o que até agora falhou. Estimo que será parcial, remendado, para não

dizer esquartejado, de forma improvisada, e fatalmente correrá o tenebroso

caminho do Homolognet e da Conectidade Social ICP, projetos falhos, mas

apresentados como “casos de sucesso”.

Em

meio a este imbróglio, com Drummond e Descartes cantando versos de sabedoria,

tapo os meus ouvidos para este “canto da sereia” chamado E-SOCIAL, da

compliance compulsória de um fisco que não quer humildemente adentrar no

universo que quem de fato, paga toda a conta desta farra.

Por

enquanto, penso e existo na tal “pedra” que havia e continuará havendo, no meio

do caminho, derrubando impiedosamente quem caiu sem cair na real...

São Paulo, 31 de outubro de 2014.