DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS (DCTF)

DCTF MENSAL 3.0 - APROVAÇÃO

PRORROGAÇÃO

DE 05/2014 PARA 08/08/2014

ERROS NA

DCTF 3.0

REVOGAÇÃO

Ato

Declaratório Executivo Codac nº 21, de 09/07/2014 (DOU de 10/07/2014)

Instrução

Normativa RFB nº 1.478, de 07/07/2014 (DOU de 08/07/2014)

Ato Declaratório Executivo Codac nº 22, de 17/07/2014 (DOU

de 21/07/2014)

Postado por Leonardo Amorim em 08/07/2014 08h20

Atualizado por

Leonardo Amorim em 10/07/2014 08h45

Atualizado por Leonardo Amorim em 10/07/2014 13h14

Atualizado por Leonardo Amorim em 21/07/2014

09h26

21/07/2014

– REVOGAÇÃO DA VERSÃO 3.0

|

Ato Declaratório Executivo

Codac nº 22, de 17/07/2014 (DOU de 21/07/2014) |

|

|

|

Revoga o Ato

Declaratório Executivo Codac nº 21, de 9 de julho de 2014, que aprova a

versão 3.0 do Programa Gerador da Declaração (PGD) de Débitos e Créditos

Tributários Federais (DCTF) Mensal. |

|

O Coordenador-Geral de

Arrecadação e Cobrança, no uso das atribuições que lhe confere o inciso III

do art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil,

aprovado pela Portaria MF nº 203, de 14 de maio de 2012, |

|

Declara: |

|

|

|

JOÃO PAULO R. F. MARTINS

DA SILVA |

http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=30&data=21/07/2014

16/07/2014 – FALHAS NA DCTF

3.0

Devido a erros relatados por usuários, na versão 3.0

da DCTF, a Receita Federal emitiu a seguinte nota:

DCTF referente ao mês de maio de 2014

Considerando-se que a versão 3.0 do PGD DCTF Mensal não está

possibilitando que sejam escolhidas, simultaneamente, ambas as opções

referentes à Lei nº 12.973/2014 para o ano-calendário de 2014, a Receita

Federal irá retirá-la da Internet e solicita aos declarantes, que desejarem

exercer uma das opções ou ambas, que aguardem a divulgação de uma nova versão

do programa. Enquanto isso, a versão 2.5 deverá continuar a ser utilizada para

a elaboração da DCTF. Portanto, será determinado novo prazo para que as opções

de que trata o caput do art. 2º da IN RFB nº 1.469, de 28 de maio de 2014,

sejam manifestadas.

Em vista do disposto, a atual versão do Validador DCTF (aplicativo que

efetua as críticas durante a transmissão das declarações), será alterada para:

1 - considerar os novos prazos de entrega previstos nos arts. 2º e 3º

da IN RFB nº 1.478, de 7 de julho de 2014, o que evitará a geração indevida de

Maed; e

2 - possibilitar a transmissão de DCTF nos casos em que não houverem

débitos a serem declarados. As Maed geradas indevidamente para as DCTF de

janeiro de 2014, já entregues, serão canceladas.

Fonte: http://www.receita.fazenda.gov.br/AutomaticoSRFsinot/2014/07/15/2014_07_15_15_25_46_723866014.html

10/07/2014 - APROVAÇÃO NO

DOU

Em 10/07/2014, foi publicado no Diário Oficial da

União (DOU) o Ato Declaratório Executivo (ADE) Codac nº 21, de 09/07/2014 - DOU

de 10/07/2014, que Aprova a versão 3.0 do

Programa Gerador da Declaração (PGD) de Débitos e Créditos Tributários Federais

(DCTF) Mensal.

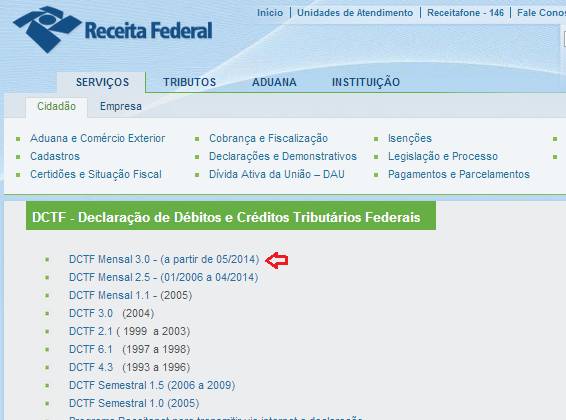

ATENÇÃO: A DCTF 3.0 (A PARTIR DE 05/2014) SE

ENCONTRA DISPONÍVEL NO SITE DA RECEITA FEDERAL

http://www.receita.fazenda.gov.br/PessoaJuridica/DCTF/DCTFMensal/progdctfUmdisco.htm

O número da versão (3.0) não confere com o que foi

publicado (1.8) na Instrução Normativa (IN) RFB nº 1.478, de 07/07/2014 (DOU de

08/07/2014). Provavelmente foi um erro de redação na IN 1.478/2014:

Instrução Normativa RFB nº 1.478, de 07/07/2014

(DOU de 08/07/2014)

Altera a Instrução Normativa RFB nº 1.110, de 24 de

dezembro de 2010, que dispõe sobre a Declaração de Débitos e Créditos

Tributários Federais (DCTF), e aprova o Programa Gerador e as instruções para

preenchimento da DCTF na versão "DCTF Mensal

1.8", e dá outras providências.

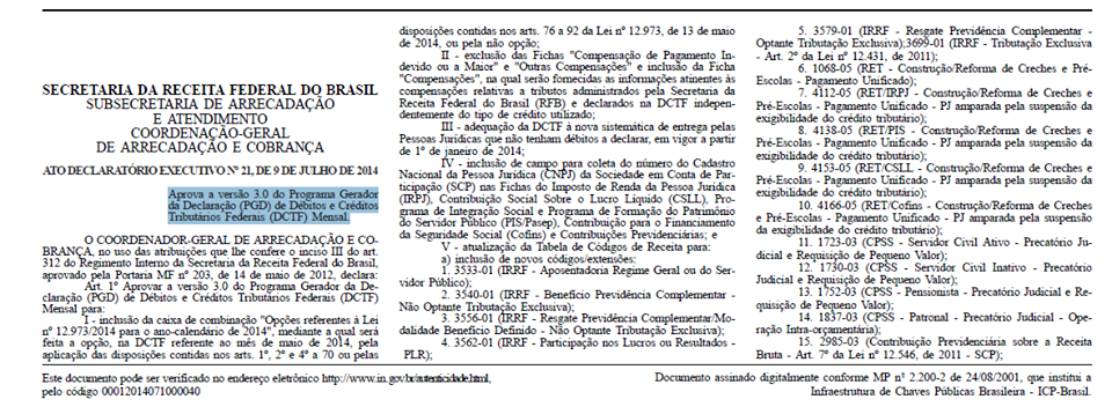

Ato

Declaratório Executivo Codac nº 21, de 09/07/2014 (DOU de 10/07/2014)

Aprova

a versão 3.0 do Programa Gerador

da Declaração (PGD) de Débitos e Créditos Tributários Federais (DCTF) Mensal.

Ainda segundo o ADE Codac 21/2014, a versão 3.0 do PGD “destina-se ao preenchimento da

DCTF Mensal, original ou retificadora, inclusive em situação de extinção, incorporação,

fusão e cisão total ou parcial, relativas aos fatos geradores que ocorrerem a

partir de 1º de maio de 2014, nos termos da Instrução Normativa RFB nº 1.110,

de 2010, com as alterações introduzidas pela Instrução Normativa RFB nº 1.478,

de 7 de junho de 2014”.

http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=40&data=10/07/2014

Ato Declaratório Executivo Codac nº 21, de 09/07/2014

(DOU de 10/07/2014)

Aprova a versão 3.0 do

Programa Gerador da Declaração (PGD) de Débitos e Créditos Tributários Federais

(DCTF) Mensal.

O Coordenador-Geral de

Arrecadação e Cobrança, no uso das atribuições que lhe confere o inciso III do

art. 312 do Regimento Interno da Secretaria da Receita Federal do Brasil,

aprovado pela Portaria MF nº 203, de 14 de maio de 2012,

Declara:

Art. 1º Aprovar a versão 3.0 do Programa Gerador da

Declaração (PGD) de Débitos e Créditos Tributários Federais (DCTF) Mensal para:

I - inclusão da caixa de

combinação "Opções referentes à Lei nº 12.973/2014 para o ano-calendário

de 2014", mediante a qual será feita a opção, na DCTF referente ao mês de

maio de 2014, pela aplicação das disposições contidas nos arts. 1º, 2º e 4º a

70 ou pelas disposições contidas nos arts. 76 a 92 da Lei nº 12.973, de 13 de

maio de 2014, ou pela não opção;

II - exclusão das Fichas

"Compensação de Pagamento Indevido ou a Maior" e "Outras Compensações"

e inclusão da Ficha "Compensações", na qual serão fornecidas as

informações atinentes às compensações relativas a tributos administrados pela

Secretaria da Receita Federal do Brasil (RFB) e declarados na DCTF

independentemente do tipo de crédito utilizado;

III - adequação da DCTF à

nova sistemática de entrega pelas Pessoas Jurídicas que não tenham débitos a

declarar, em vigor a partir de 1º de janeiro de 2014;

IV - inclusão de campo

para coleta do número do Cadastro Nacional da Pessoa Jurídica (CNPJ) da

Sociedade em Conta de Participação (SCP) nas Fichas do Imposto de Renda da

Pessoa Jurídica (IRPJ), Contribuição Social Sobre o Lucro Líquido (CSLL),

Programa de Integração Social e Programa de Formação do Patrimônio do Servidor

Público (PIS/Pasep), Contribuição para o Financiamento da Seguridade Social

(Cofins) e Contribuições Previdenciárias; e

V - atualização da Tabela

de Códigos de Receita para:

a) inclusão de novos

códigos/extensões:

1. 3533-01 (IRRF -

Aposentadoria Regime Geral ou do Servidor Público);

2. 3540-01 (IRRF -

Benefício Previdência Complementar - Não Optante Tributação Exclusiva);

3. 3556-01 (IRRF - Resgate

Previdência Complementar/Modalidade Benefício Definido - Não Optante Tributação

Exclusiva);

4. 3562-01 (IRRF - Participação

nos Lucros ou Resultados - PLR);

5. 3579-01 (IRRF - Resgate

Previdência Complementar - Optante Tributação Exclusiva);3699-01 (IRRF -

Tributação Exclusiva - Art. 2º da Lei nº 12.431, de 2011);

6. 1068-05 (RET -

Construção/Reforma de Creches e Pré-Escolas - Pagamento Unificado);

7. 4112-05 (RET/IRPJ -

Construção/Reforma de Creches e Pré-Escolas - Pagamento Unificado - PJ amparada

pela suspensão da exigibilidade do crédito tributário);

8. 4138-05 (RET/PIS -

Construção/Reforma de Creches e Pré-Escolas - Pagamento Unificado - PJ amparada

pela suspensão da exigibilidade do crédito tributário);

9. 4153-05 (RET/CSLL -

Construção/Reforma de Creches e Pré-Escolas - Pagamento Unificado - PJ amparada

pela suspensão da exigibilidade do crédito tributário);

10. 4166-05 (RET/Cofins -

Construção/Reforma de Creches e Pré-Escolas - Pagamento Unificado - PJ amparada

pela suspensão da exigibilidade do crédito tributário);

11. 1723-03 (CPSS -

Servidor Civil Ativo - Precatório Judicial e Requisição de Pequeno Valor);

12. 1730-03 (CPSS -

Servidor Civil Inativo - Precatório Judicial e Requisição de Pequeno Valor);

13. 1752-03 (CPSS -

Pensionista - Precatório Judicial e Requisição de Pequeno Valor);

14. 1837-03 (CPSS -

Patronal - Precatório Judicial - Operação Intra-orçamentária);

15. 2985-03 (Contribuição

Previdenciária sobre a Receita Bruta - Art. 7º da Lei nº 12.546, de 2011 -

SCP);

16. 2991-03 (Contribuição

Previdenciária sobre a Receita Bruta - Art. 8º da Lei nº 12.546, de 2011 -

SCP);

17. 3300 (CPSS - Não

Patronal - Depósito Judicial); e

18. 2300 (Contribuição

Empresa/Empregador - Depósito Judicial).

b) exclusão dos códigos de

receita para depósito extrajudicial a serem utilizados no preenchimento do

campo 12 do Documento para Depósitos Judiciais ou Extrajudiciais à Ordem e à

Disposição da Autoridade Judicial ou Administrativa Competente (DJE), uma vez

que, conforme o disposto no § 1º do art. 6º da Instrução Normativa RFB nº

1.110, de 24 de dezembro de 2010, os valores relativos a impostos e

contribuições exigidos em lançamento de ofício não deverão ser informados na

DCTF.

Art. 2º O Programa Gerador de que trata o art. 1º

destina-se ao preenchimento da DCTF Mensal, original ou retificadora, inclusive

em situação de extinção, incorporação, fusão e cisão total ou parcial,

relativas aos fatos geradores que ocorrerem a partir de 1º de maio de 2014, nos

termos da Instrução Normativa RFB nº 1.110, de 2010, com as alterações

introduzidas pela Instrução Normativa RFB nº 1.478, de 7 de junho de 2014.

Art. 3º O preenchimento da DCTF Mensal, original ou

retificadora, inclusive em situação de extinção, incorporação, fusão e cisão

total ou parcial, relativa aos fatos geradores que ocorrerem no período de 1º

de janeiro de 2009 a 30 de abril de 2014, deverá ser efetuado mediante a

utilização da versão 2.5 do PGD DCTF Mensal, nos termos da:

I - Instrução Normativa

RFB nº 903, de 30 de dezembro de 2008, e suas alterações, para fatos geradores

ocorridos no período de 1º de janeiro de 2009 até 31 de dezembro de 2009;

II - Instrução Normativa

RFB nº 974, de 27 de novembro de 2009 e suas alterações, para fatos geradores

ocorridos no período de 1º de janeiro de 2010 até 31 de dezembro de 2010; e

III - Instrução Normativa

RFB nº 1.110, de 2010, e suas alterações, para fatos geradores ocorridos no

período de 1º de janeiro de 2011 até 30 de abril de 2014.

Art. 4º Este Ato Declaratório Executivo entra em

vigor na data de sua publicação no Diário Oficial da União.

JOÃO PAULO R. F. MARTINS

DA SILVA

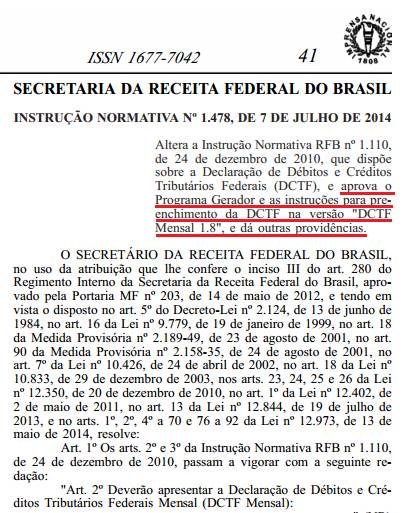

Em 08/07/2014, foi publicada no DOU a Instrução

Normativa (IN) 1.478 que entre outras disposições:

1. Aprova

a versão "DCTF Mensal 1.8";

2. Prorroga

o prazo de entrega da DCTF de maio de 2014 para 08/08/2014;

3. Esclarece

que as empresas no Simples sujeitas a Contribuição Previdenciária sobre a

Receita Bruta (CPRB) prevista na Lei 12.546/2011 também estão dispensadas da

entrega, considerando que alterou a redação do inciso I do Art. 3o.

da IN 1.110/2010, que trata sobre a dispensa da apresentação;

4. Contempla

em relação ao mês de maio de 2014, a comunicação, se for o caso, da opção pelas

regras previstas nos arts. 1º, 2º e 4º a 70 da IN 1.110/2010, ou pelas regras

previstas nos arts. 76 a 92 da Lei nº 12.973, de 13 de maio de 2014;

5. As

pessoas jurídicas que passarem à condição de inativa durante o ano-calendário

apenas serão dispensadas da apresentação da DCTF a partir do 2º mês em que

permanecerem nessa situação (anteriormente, a dispensa estava prevista somente

a partir do 1º período do

ano-calendário subsequente).

http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=41&data=08/07/2014

Instrução Normativa RFB nº

1.478, de 07/07/2014 (DOU de 08/07/2014)

Altera

a Instrução Normativa RFB nº 1.110, de 24 de dezembro de 2010, que dispõe sobre

a Declaração de Débitos e Créditos Tributários Federais (DCTF), e aprova o

Programa Gerador e as instruções para preenchimento da DCTF na versão

"DCTF Mensal 1.8", e dá outras providências.

O

Secretário da Receita Federal do Brasil, no uso da atribuição que lhe confere o

inciso III do art. 280 do Regimento Interno da Secretaria da Receita Federal do

Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em

vista o disposto no art. 5º do Decreto-Lei nº 2.124, de 13 de junho de 1984, no

art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, no art. 18 da Medida

Provisória nº 2.189-49, de 23 de agosto de 2001, no art. 90 da Medida

Provisória nº 2.158-35, de 24 de agosto de 2001, no art. 7º da Lei nº 10.426,

de 24 de abril de 2002, no art. 18 da Lei nº 10.833, de 29 de dezembro de 2003,

nos arts. 23, 24, 25 e 26 da Lei nº 12.350, de 20 de dezembro de 2010, no art.

1º da Lei nº 12.402, de 2 de maio de 2011, no art. 13 da Lei nº 12.844, de 19

de julho de 2013, e no arts. 1º, 2º, 4º a 70 e 76 a 92 da Lei nº 12.973, de 13

de maio de 2014,

Resolve:

Art. 1º Os arts. 2º e 3º da Instrução Normativa RFB nº 1.110, de 24 de dezembro de

2010, passam a vigorar com a seguinte redação:

"Art.

2º Deverão apresentar a Declaração de Débitos e Créditos Tributários Federais

Mensal (DCTF Mensal):

....."

(NR)

"Art.

3º .....

Nota de Leonardo Amorim: Art. 3 º Estão dispensadas da apresentação da DCTF:

I - as Microempresas (ME)

e as Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado

de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e

Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar

nº 123, de 14 de dezembro de 2006, relativamente aos períodos abrangidos por

esse Regime, mesmo que estejam sujeitas ao pagamento da Contribuição

Previdenciária sobre a Receita Bruta (CPRB) nos termos dos arts. 7º e 8º da Lei

nº 12.546, de 14 de dezembro de 2011;

.....

III

- os órgãos públicos da administração direta da União; e

.....

VI

- as pessoas jurídicas e os consórcios de que tratam os incisos I, II e III do

caput do art. 2º, desde que não tenham débitos a declarar, a partir do 2º

(segundo) mês em que permanecerem nessa situação.?...............................................................................................

§

2º .....

I

- excluídas do Simples Nacional, quanto às DCTF relativas a fatos geradores

ocorridos a partir da data em que a exclusão produzir efeitos;

.....

IV

- de que tratam os incisos I e II do caput do art. 2º que não tenham débitos a

declarar:

a)

em relação ao mês de ocorrência do evento, nos casos de extinção, incorporação,

fusão e cisão total ou parcial;

b)

em relação ao último mês de cada trimestre do anocalendário, quando no

trimestre anterior tenha sido informado que o débito de Imposto sobre a Renda

das Pessoas Jurídicas (IRPJ) ou de Contribuição Social sobre o Lucro Líquido

(CSLL) foi dividido em quotas;

c)

em relação ao mês de janeiro de cada ano-calendário, ou em relação ao mês de

início de atividades, para comunicar, se for o caso, a opção pelo regime de

competência segundo o qual as variações monetárias dos direitos de crédito e

das obrigações do contribuinte, em função da taxa de câmbio,

serão

consideradas para efeito de determinação da base de cálculo do IRPJ, da CSLL,

da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da

Seguridade Social (Cofins), bem como da determinação do lucro da exploração, conforme

disposto nos arts. 3º e 4º da Instrução Normativa RFB nº 1.079, de 3 de

novembro de 2010;

d)

em relação ao mês subsequente ao da publicação da Portaria Ministerial que

comunicar a oscilação de taxa de câmbio, na hipótese de alteração da opção pelo

regime de competência para o regime de caixa, prevista no art. 5º da Instrução

Normativa RFB nº 1.079, de 2010; e

e) em relação ao mês de

maio de 2014, para comunicar, se for o caso, a opção pelas regras previstas nos

arts. 1º, 2º e 4º a 70 ou pelas regras previstas nos arts. 76 a 92 da Lei nº

12.973, de 13 de maio de 2014.

.....

§

4º As pessoas jurídicas que passarem à condição de inativa no curso do

ano-calendário somente estarão dispensadas da apresentação da DCTF a partir do

2º (segundo) mês em que permanecerem nessa situação.

.....

§

9º Na hipótese prevista no inciso VI do caput, as pessoas jurídicas e os

consórcios voltarão à condição de obrigados à entrega da DCTF a partir do mês

em que tiverem débitos a declarar." (NR)

Art. 2º O prazo para a

apresentação da Declaração de Débitos e Créditos Tributários Federais (DCTF)

relativa ao mês de maio de 2014, previsto no art. 5º da Instrução Normativa RFB

nº 1.110, de 2010, fica, excepcionalmente, prorrogado para até 8 de agosto de

2014.

Art.

3º As pessoas jurídicas e os consórcios

de que tratam os incisos I, II e III do caput do art. 2º da Instrução Normativa

RFB nº 1.110, de 2010, que não tenham débitos a declarar a partir dos meses de

janeiro, fevereiro, março ou abril de 2014, deverão apresentar a DCTF relativa

ao 1º (primeiro) mês em que não tiveram débitos a declarar até o dia 31 de

julho de 2014.

Art.

4º Esta Instrução Normativa entra em

vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos

desde 1º de janeiro de 2014.

Art.

5º Ficam revogados os §§ 1º e 2º do

art. 2º, o inciso IV do caput do art. 3º e o art. 10-A da Instrução Normativa

RFB nº 1.110, de 24 de dezembro de 2010.

CARLOS

ALBERTO FREITAS BARRETO

http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?jornal=1&pagina=41&data=08/07/2014