PGDIRF x DIRF

Mensal

Realidade x Ficção

Atualizado em 13/09/2014 21h17

PAGAMENTOS E RETENÇÕES:

S-1300 QUE VIROU S-1490, QUE VOLTOU A SER S-1300...

E POR AÍ VAI...

E-SOCIAL 1.2 BETA 5.1, 5.2... 5.6...

Um dos pontos mais polêmicos do projeto eSocial está no

evento S-1300 Eventos Periódicos –

Pagamentos Diversos. A atual versão aprovada (1.1) dos leiautes, assim

dispõe:

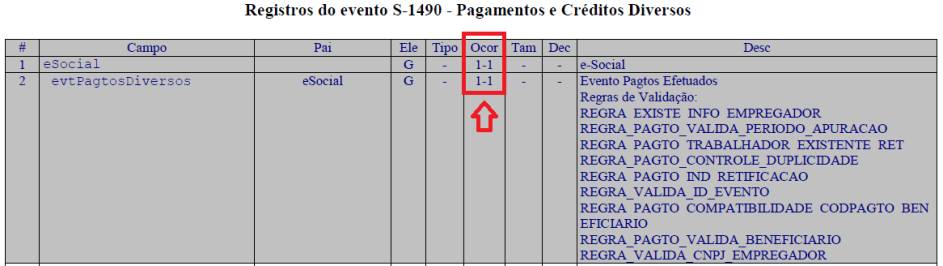

Pelos Leiautes 1.2 beta 3, o S-1300 virou

S-1490 – Pagamentos e Créditos Diversos

O S-1490

tem a seguinte definição:

Evento

onde são prestadas as informações relativas aos pagamentos diversos efetuados a

pessoas físicas e jurídicas, inclusive rendimentos pagos a residentes e

domiciliados no exterior. Os pagamentos ocorridos durante o mês devem ser

agrupados por beneficiário e por código de receita, sendo gerado apenas um

evento para cada código de receita.

Permanece a mesma forma de escrituração;

centralizada e com apenas um evento por competência, conforme a Ocorrência 1-1.

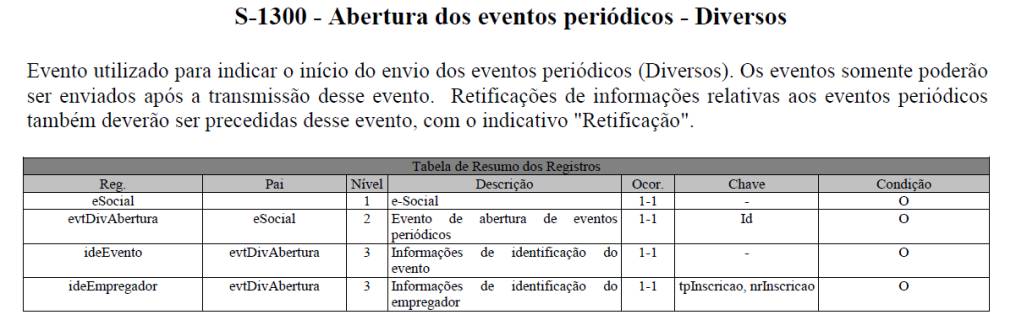

Leiautes 1.2

Beta 3

E o S-1300 foi transformado em um indicador do

início do envio dos eventos periódicos:

Leiautes 1.2

Beta 3

Entretanto, tenho informações de que há

uma outra versão mais recente, a 1.2 Beta 5.6, onde o evento

sobre pagamentos e retenções voltou para o S-1300 e o S-1490 foi eliminado, mas

continua com a ocorrência 1-1.

Contudo, não importa, seja S-1300 ou S-1490 (nem imagino como terminará isso...), os

arquitetos do eSocial estão realmente determinados a manter o evento de

pagamentos e retenções sempre de maneira centralizada em uma ÚNICA

OCORRÊNCIA (1-1), pela matriz, onde devem ser consolidados todos os

pagamentos por beneficiário e código de rendimento.

Cabe ponderar que a centralização de informações em si

não é uma novidade do eSocial, pois esse critério se observa também na DIRF,

atual obrigação acessória que envolve o tema. Então, qual seria o problema de

um evento UNIFICADO? Será preciso

comparar um recurso do PGDIRF com o que foi teorizado no eSocial.

ESOCIAL X PGDIRF

Como se prestam, atualmente, pelo PGDIRF, as

informações previstas no sobre retenções no eSocial? Vamos imaginar uma empresa

com diversas unidades, onde os dados de pagamentos e retenções são provenientes

de folhas de pagamento, operações com fornecedores, entre outros fatos

geradores. Vamos considerar que tais dados são processados por bases distintas,

em sistemas distintos.

Trazendo o cenário descrito para a DIRF, vamos observar

que cada sistema gera um arquivo DIRF peculiar, contudo, sempre citando a

inscrição da matriz como declarante e detalhando os rendimentos e retenções por

códigos e beneficiários.

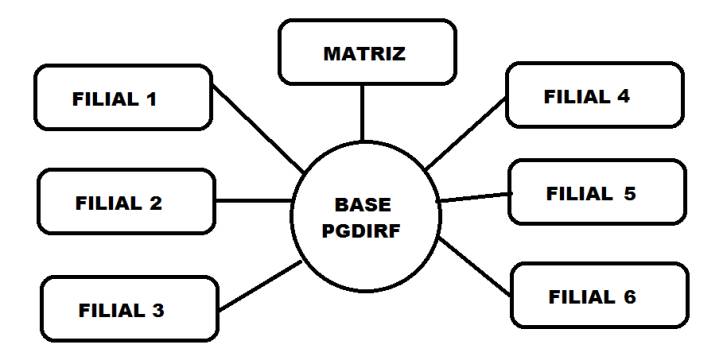

Figura 1

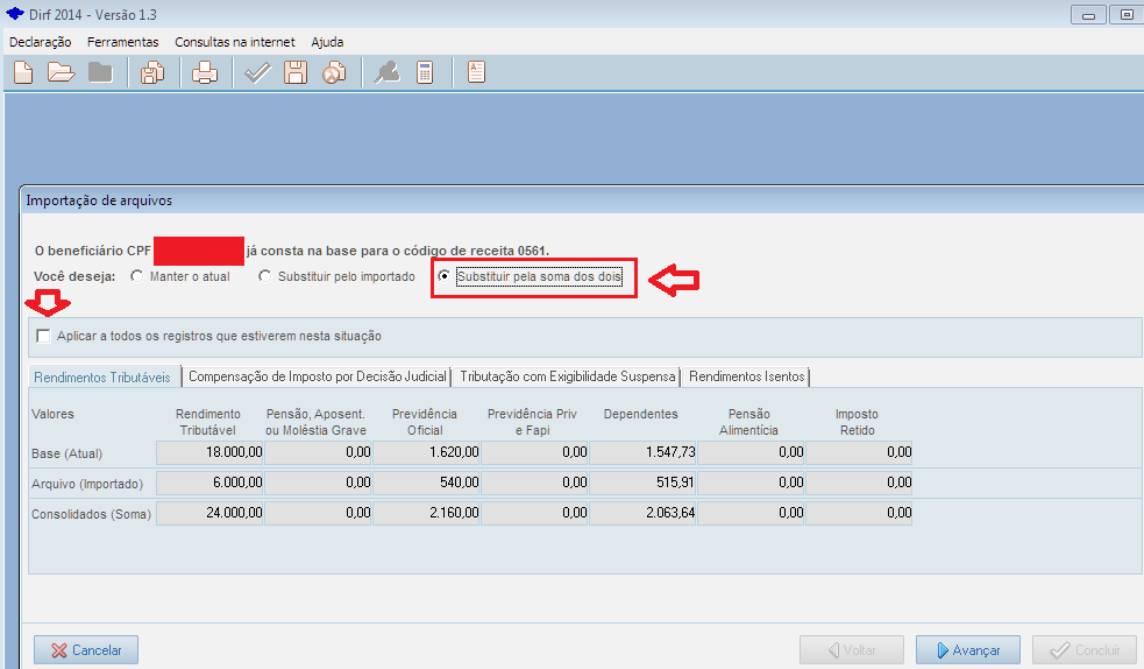

Consideremos também que o PGDIRF é um sistema

offline e que tem uma função de consolidação que permite que sejam importados

diversos arquivos TXT. Vale salientar novamente que temos um cenário de geração

de arquivos por sistemas distintos e bases separadas nas unidades (matriz e

filiais).

Sendo a DIRF uma declaração centralizada na matriz,

cuja aplicação declaratória se dá no programa PGDIRF, para que a consolidação

ocorra, basta que seja citada a inscrição da matriz como declarante, em cada

arquivo DIRF TXT a ser importado, e assim o aplicativo PGDIRF se encarregará de

fazer a consolidação dos dados, coisa que o eSocial não será capaz de fazer

(pelo atual modelo), o que chega a ser impressionante, pois em várias

situações, será preciso consolidar XMLs.

Na Figura 1,

temos um universo de uma matriz e seis filiais, onde os arquivos DRF TXT são

gerados separadamente, inclusive, podendo haver mais de um arquivo por unidade,

pois se tratam de gerações por sistemas separados. Os arquivos são encaminhados

para a importação no PGDIRF comum a todas as unidades, onde há a consolidação

feita pelo próprio PGDIRF, normalmente trabalhado na matriz.

Vamos supor que na Matriz esteja sendo processada uma folha de pagamento pelo SISTEMA DO DESENVOLVEDOR A e as demais informações de pagamento em um ERP DO DESENVOLVEDOR B, na Filial 1, temos um sistema de folha de outro desenvolvedor, e o mesmo ERP aplicado na matriz.

Vamos imaginar que nas Filiais 5 e 6,

há sistemas diferentes, todos customizados de acordo com as operações

comerciais e desenvolvidos por empresas de TI locais, além de folhas de

pagamento diferentes e processadas por um escritório de contabilidade

contratado para realizar o serviço de DP.

Mesmo com todo esse emaranhado de sistemas e bases

distintas, não há grandes dificuldades para o cumprimento da obrigação da DIRF,

pois, como já fora abordado, basta que todos os sistemas aplicados gerem os

arquivos DIRF TXT no padrão definido pelo leiaute, citando sempre a matriz como

declarante, para que o PGDIRF, usado normalmente na Matriz,

seja usado pela função de importação, tratando os dados dos blocos contidos nos

arquivos DIRF TXT, direcionando-os a uma declaração ÚNICA, consolidada pelo

próprio sistema do fisco. Assim, como todos os sistemas neste cenário estão adaptados para o uso da “linguagem

DIRF”, não há embaraço na integração com o sistema oficial;

Figura 2

Vamos analisar mais um caso: Um trabalhador esteve

na Filial 5 durante 4 meses no ano

base, onde a folha de pagamento é processada por um escritório de contabilidade.

Então, foi transferido para a Filial 2,

onde a folha é gerada por um sistema interno diferente do que é utilizado no

escritório que presta serviços a unidade de origem (Filial

5). Como ficará isso no eSocial? Um tremendo problema se estivermos

com bases e sistemas distintos!

Em nossos dias, para atender a DIRF, o sistema de

folha do escritório que presta serviços a Filial

5, gera o DIRF TXT do ano base e o encaminha para importação na

Matriz, que também vai receber o DIRF TXT gerado pela folha de Filial 2. Na importação, haverá a

identificação do mesmo CPF sobre um mesmo código de retenção e neste ponto,

entra em ação o consolidador do PGDIRF, unificando o registro para o CPF do

trabalhador em questão. Problema resolvido, informação pronta para ser conferida

e repassada à Receita Federal, como se pode observar no exemplo da Figura 2.

É comum encontrarmos cenários assim? Já me deparei

com várias situações neste nível de dificuldade. Evidentemente, há grandes

empresas que utilizam sistemas de ERP totalmente integrados, com contabilidade

e escrituração trabalhista centralizadas, mas essa não tem sido a regra e sim a

exceção, pelo menos no contexto de minhas andanças, conversando com contadores,

analistas de sistemas e programadores.

Figura 3

Com o PGDIRF, ambientes com sistemas distintos podem

gerar

Arquivos DIRF TXT

que são importados e consolidados

no próprio aplicativo da Receita Federal, coisa que o

eSocial não será capaz de fazer. Por que?

Por que casos que citei serão bem mais complicados

no eSocial? O evento de retenção é único e mensal, baseado em sequenciamento

lógico e consolidação de valores, códigos e bases, tudo antes do envio. Por não

ter previsão para fazer uso de um aplicativo validador offline, como ocorre na DIRF,

o modelo do eSocial, por tabela, não foi pensado para consolidar as informações

de pagamento por códigos de receita e beneficiário e o teor do evento por XML

deve ser encaminhado por meio de Webservice (serviço de mensageria a ser

contratado pelo contribuinte declarante ou terceiro por ele autorizado) à base

de dados do chamado Ambiente Nacional, onde serão armazenadas as

informações, em conjunto com as que foram prestadas na folha de pagamento

digital, para o fechamento da DCTF Prev, que será um meio de confissão de

dívidas e que se dispõe a geração das guias de recolhimento (INSS, FGTS e

retenções). Mas isto não é uma justificativa plausível. Mesmo na sistemática

atual, a DCTF-Prev do eSocial poderia ser um sistema de apuração mediante

eventos escriturados por estabelecimento.

E o sistema no Portal? Uma palavra apenas: RETRABALHO.

Então, voltemos ao cenário da organização da Figura 1, que utiliza sistemas distintos, bases

distintas, em algumas unidades, onde há até um escritório de contabilidade que

processa a folha em uma de suas filiais, e onde também há aplicações

customizadas que contêm retenções sujeitas a informações, enfim, um emaranhado

de fontes de dados que terão que ser organizadas e consolidadas internamente,

em tese, porque o projeto eSocial impõe um novo modelo, tirando uma

funcionalidade que até então vem funcionando satisfatoriamente pelo PGDIRF.

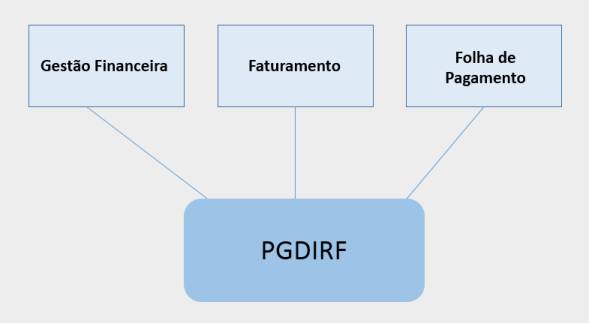

Será que apenas nos casos de matriz e

filias que isto pode ocorrer? Não. Vamos imaginar o cenário de uma empresa sem

filiais, mas com bases distintas onde também há demandas de integração em se

tratando de ambiente com múltiplas fontes de dados. No exemplo abaixo, uma

empresa com três bases separadas (se bem que a gestão financeira e o

faturamento poderiam operar em um ambiente integrado), também serão

confrontadas com o modelo de geração de eventos S-1300 XML do eSocial, que

implica em uma nova etapa: Consolidar os arquivos ou a possibilidade de adoção

de um modelo integrador via ERP.

Figura 4

Com o modelo proposto no eSocial, em cenários sem

filiais, em alguns

casos, Também será preciso inserir uma ferramenta de consolidação

prévia antes do envio ao Ambiente Nacional.

Uma outra solução seria a adoção de ERP.

O que se pode estimar sobre o atual modelo do

eSocial? Certamente, à primeira vista, salvo se

ocorrer alguma reforma profunda, deverá aumentar o trabalho de

integração de dados nas organizações e

lançará o debate, basicamente, sobre três possíveis soluções:

1. Todos

os sistemas distintos que envolvem as unidades da organização deverão gerar

seus próprios eventos S-1300 XML, que seriam reunidos para uma consolidação em

apenas um ÚNICO S-1300 por uma aplicação interna a ser desenvolvida

exclusivamente para isso, fazendo o papel que hoje tem sido realizado pelo PGDIRF,

ou;

2. Substituir

todos os sistemas usados nas unidades por um ÚNICO ERP que fará a integração

automática de todas as bases processadas nas filiais. Isso significa que os

sistemas separados do ERP serão descontinuados e que os serviços de

escrituração dos escritórios de contabilidade de algumas filiais, seriam

dispensados, obviamente, porque tudo passaria a ser processado internamente por

um ERP centralizador, ou;

3. Digitar

tudo no Portal. Parece brincadeira, mas alguns têm sugerido isso. Esta solução

só é viável em pequenas empresas, e significará retrabalho em muitos ambientes;

consumirá tempo excessivo e conseqüentemente, mais custos.

Em relação à solução 2, teríamos uma mudança radical

na organização, a priori, causada

principalmente por um novo sistema do fisco que se propõe a “simplificar” os

processos declaratórios dos contribuintes. Será fácil substituir sistemas e

dispensar serviços terceirizados (escritórios contábeis) que estão ajustados a

estrutura organizacional?

Em relação à solução 1: Faz sentido desenvolver um

trabalho de consolidação que poderia ser feito por um sistema do fisco que se

propõe a ser simplificador e unificador de declarações?

Não chega a ser um contra senso, impor um modelo

onde o contribuinte precisa OBRIGATORIAMENTE consolidar o que atualmente pode

ser feito por um aplicativo oficial de menor envergadura, como é o caso do

PGDIRF?

Por enquanto, o caminho das pedras será o das

“soluções integradoras”. Vejamos uma

abordagem do renomado especialista em Sped e contador, Jorge Campos,, acerca

da questão:

Bem, o que a gente visto,

tem empresa que desenvolveu um integrador, um DW, para trazer todos os dados de

todas as unidades, de todos os estabelecimentos e unificar, e enviar um arquivo

só. Atribuir, a cada estabelecimento a responsabilidade de envio de seus

arquivos tendo como premissa que no final você tem que ter um único, é

complicado, isso não dá certo, a gestão é difícil. Até porque você tem que

integrar todas as informações, tem que tomar cuidado por conta das matrículas

dos trabalhadores e das rubricas. A sugestão é sempre aquela: Você tem que

trabalhar num modelo de integração.

(Fórum

Sped Porto Alegre, 10/04/2014, em debate com a Dra.Tânia Gurgel. Os dois

experts deixaram bem claro que a proposta do modelo demanda integração e

consolidadores)

Então, o eSocial

impõem uma quebra de paradigma, envolvendo a aplicação de sistemas que atualmente funcionam bem com o modelo

da DIRF, mas que não seriam mais viáveis no modelo proposto, caso não estejam

vislumbrando a aplicação de consolidadores.

Em meio a essa questão, os empregadores, talvez, ainda não tenham

consciência de que haverá problemas,

principalmente em relação aos custos, que deverão ser ainda maiores para os que

possuem unidades (matriz e filiais) e bases de dados distintas em sistemas

distintos.

É

bom salientar que soluções integradoras geram custos, desde a demanda (análise

de casos), passando pela aquisição, além da implementação, e não será o fisco

que pagará esta conta:

1.

O eSocial é um projeto de e para grandes empresas

Trata-se

se um modelo de grandes empresas pensado para grandes empresas. Por que foi

projetado dessa forma? Penso que essa pergunta passe por outra: Quem está nos

bastidores do eSocial? Em tese, um consórcio de órgãos (INSS, MTE, Receita

Federal e CAIXA), mas com a participação ativa de empresas de tecnologia que se

situam no piloto, que são focadas no grande porte, TODAS, evidentemente,

produtoras de ERPs.

Desse

ponto, não é surpresa ver que o modelo se encaixa melhor em um ambiente de ERP,

e despreza categoricamente o universo de médias, pequenas e micro empresas,

além dos escritórios contábeis.

2.

O eSocial poderia consolidar os eventos?

Não tenho dúvida. É só uma questão de vontade política dos gestores e

cabe uma outra questão a ser analisada: Se o eSocial consolidasse os eventos

isso seria comercialmente interessante para as empresas de TI que estão

envolvidas no projeto? Creio que não.

É natural, pela lógica mercantilista que o modelo dificulte a escrituração

local e autônoma dos pequenos desenvolvedores, para dar mais ênfase aos

produtos integralizadores.

3.

Quem será mais beneficiado?

Além do

fisco, que trabalha por um sistema

eletrônico de fiscalização bem mais eficiente, o eSocial, no formato em que

se encontra, vai ser uma poderosa ferramenta de marketing para as corporações de TI e consultoria que

estão no piloto.

As

consultorias que estão por lá, indiretamente, acessando informações por meio da

participação de empresas de software que adquiriram, também serão as

instituições mais beneficiadas nesse processo.

4.

Quem será prejudicado

Além dos

produtores independentes de sistemas e alguns escritórios contábeis que

trabalham com empresas onde a escrituração trabalhista é descentralizada, não

tenho dúvida de que muitos empregadores serão prejudicados com o aumento de

custos, seja na aquisição de ERP, ou na contratação de serviços especializados

para consolidar os eventos, objetivando as ditas “soluções integradoras”

apregoadas por teóricos.

SIMPLIFICAÇÃO

Por ser um modelo inspirado na escola corporativista

do Sped, os problemas do eSocial ainda não foram bem discernidos pela classe

contábil em geral. Muitos aplaudem o

projeto sem saber exatamente os seus efeitos entre os médios e pequenos

empresários contábeis.

Imagino que o eSocial será bem sucedido se for um

sistema prático, simples ao máximo possível, e com participação massiva das

partes envolvidas. No lugar de compliance para o fisco, que pensar em aderência

com a realidade do mercado de serviços contábeis e de TI? Se a proposta é ter a

coleta de eventos de forma mais analítica possível, o bojo de toda consolidação poderia ser disponibilizado aos contribuintes, evitando custos

desnecessários. Por que não?

Não cabe ao fisco impor necessidades de soluções

integradoras comuns em grandes corporações. Naturalmente isto vai se

desenvolvendo, conforme os interesses de gestão de cada organização. O modelo

operacional do eSocial é invasivo; para mim é um abuso.

Como ficará a situação de escritórios contábeis

cujos clientes possuem sistemas de gerenciamento financeiro e fiscal com

informações de retenções que precisam ser consolidadas? A tendência é que as

empresas amadureçam a idéia de retirar

a escrita trabalhista do escritório. Quantos empresários contábeis já pararam

para pensar nessa possibilidade?

Quantos empresários de contabilidade já analisaram

com mais rigor a tendência de alguns representantes do projeto insinuando que o

Portal será tão simples que o próprio empresário poderá preencher os campos? O

que isso realmente significa?

O modelo do eSocial tem que ser revisto pela via da

SIMPLIFICAÇÃO e com maior participação de TODOS os desenvolvedores de sistemas

e profissionais de contabilidade. Coisas simples já poderiam ser feitas, como

estabelecer tabelas e eventos por estabelecimento, deixando para a DCTF PREV a

função de consolidar as retenções, o agrupamento de beneficiários e os códigos

de receita.

Talvez alguns advogados deste projeto afirmem que a

simplificação já está sendo providenciada, mas não imagino que seja neste

sentido, considerando os leiautes que estão vazando... Outra coisa: Por que não

informar ao público pelo site oficial (www.esocial.gov.br)

o andamento detalhado do projeto e as alterações que estão sendo feitas? Por

que tanto segredo? A quem interessa uma gestão tão obscura?

Realidade: Os idealizadores do eSocial

precisam entender e aceitar que o mundo da escrituração digital não é apenas o

das grandes corporações. Palestras de conscientização são ótimas, mas entre o

que está teorizado e que vem sendo analisado na estrutura de muitas empresas, a

distância é temerosa e flagrante.

Ficção: O eSocial vai simplificar a vida

dos empregadores. Quanto a esse apelo, basta que cada um analise com a própria

consciência.

Ainda estamos na fase do discurso. Até

quando a ficção prevalecerá?

Vitória de Santo Antão

(PE), 13 de setembro de 2014.

Leonardo Amorim

LLConsulte Soli Deo gloria