EFEITO RETROATIVO DO ART. 13 DA LEI 12.844/2013

Por Leonardo Amorim

Atualizado em 27/07/2013 6h54

Desde segunda (22), venho

recebendo consultas de clientes e visitantes do LLConsulte.com, tratando

basicamente sobre um mesmo assunto: o critério confuso para aplicação do efeito

retroativo da desoneração da folha de pagamento, nos casos em que dispõe a Lei 12.546/2011 cuja nova redação tem

origem no art. 13 da Lei 12.844/2013, que entre diversas disposições,

retomou a aplicação da citada desoneração, em situações originalmente previstas

na MP 601.

As perguntas, basicamente,

tratam sobre a seguinte problemática:

Se a empresa sujeita à desoneração

em casos previstos na MP 601, especificamente para os setores citados de

comércio varejista, construção civil e manutenção e reparação de embarcações,

não tenha feito o recolhimento da desoneração (DARF) até 19/07/2013 referente a

competência 06/2013, não é possível aplicar retroativamente a desoneração para

Junho de 2013, ficando a desoneração permitida apenas a partir de 01/11/2013?

Como fica a situação das empresas que queriam desonerar, mas que não puderam

devido a publicação tardia da lei?

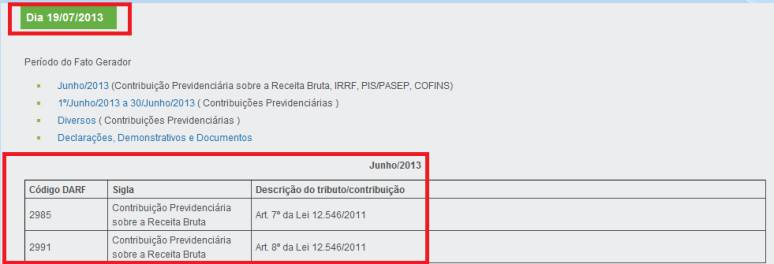

Em 19/07/2013, saiu a

publicação da Lei 12.844/2013, desonerando a folha de

pagamento com a possibilidade de opção de efeito retroativo, nos casos

específicos, mas com sérios problemas envolvendo o momento em que foi publicada

no Diário Oficial da União (DOU):

1. O

projeto de conversão da MP 610 teve sua tramitação no Congresso concluída em 11

de julho, e a presidente Dilma Rousseff demorou bastante para deliberar. O

texto sancionado foi encaminhado para a Imprensa Nacional após o fechamento da

edição do DOU de 19 de julho, sendo então publicada em uma edição extra (apenas

para argumentar depois que publicou no dia 19), em um horário onde o expediente

bancário já estava encerrado, não dando assim, a menor possibilidade para que

as empresas tomassem conhecimento da Lei 12.844, e tivessem como aplicar o

efeito retroativo pagando até o

vencimento (19/07) da competência 06/2013 o DARF referente a substituição da

contribuição previdenciária;

2. Os assessores

da presidente Dilma Rousseff (ela certamente não sabe) parecem não ter

conhecimento ou talvez tenham esquecido, que o vencimento da contribuição

previdenciária devida pelas empresas se dá no dia 20 do mês subseqüente à

competência dos fatos geradores e que, neste caso, quando

o vencimento ocorre em uma data onde não há expediente bancário, se antecipa

(pode ser que eles tenha se confundido com o vencimento de outros impostos e

contribuições federais). O dia 20 de julho caiu em um sábado, e

assim o vencimento do DARF 06/2013 ficou para 19/07/2013, por força da

legislação que atrelou o vencimento da contribuição substitutiva da Lei

12.546/2011 ao vencimento da GPS mensal da folha de pagamento, cuja redação,

aliás, foi elaborada pelo próprio governo federal.

Lei

nº 12.546, de 14/12/2011 (DOU 1 de 15/12/2011)

[...]

Art. 9º Para fins

do disposto nos arts. 7º e 8º desta Lei:

[...]

III - a data de

recolhimento das contribuições obedecerá ao disposto na alínea "b" do

inciso I do art. 30 da Lei nº 8.212, de 1991;

(Nota

LLConsulte)

LEI Nº 8.212, DE 24 DE JULHO DE 1991 (SISLEX)

[...]

Art. 30. A arrecadação e o recolhimento das contribuições ou de outras

importâncias devidas à Seguridade Social obedecem às seguintes normas

observando o disposto em regulamento.

I - a empresa é obrigada a:

[...]

b) recolher o produto arrecadado na forma

da alínea anterior, assim como as contribuições a seu cargo incidentes sobre as

remunerações pagas ou creditadas aos segurados empregados, empresários,

trabalhadores avulsos e autônomos a seu serviço, na mesma data prevista pela

legislação trabalhista para o pagamento de salários e de contribuições

incidentes sobre a folha de salários;

REDAÇÃO DA MP 447/2008,convertida na LEI 11.933/2009 (SISLEX):

b) recolher os valores

arrecadados na forma da alínea “a”, a contribuição a que se refere o inciso IV

do art. 22, assim como as contribuições a seu cargo incidentes sobre as

remunerações pagas, devidas ou creditadas, a qualquer título, aos segurados

empregados, trabalhadores avulsos e contribuintes individuais a seu serviço até

o dia vinte do mês subseqüente ao da competência;

Parágrafo único. Se

o dia do vencimento de que trata este artigo não for dia útil, considerar-se-á

antecipado o prazo para o primeiro dia útil que o anteceder." (NR)

De

fato, a Lei 12.844/2013 impõe a condição de se

aplicar o efeito retroativo, de forma irretratável, mediante o recolhimento,

até o prazo de vencimento, da contribuição substitutiva relativa a junho de

2013.

Se consultar a

legislação é algo complicado, bastaria os assessores da presidente fazer uma

rápida consulta

no site da Receita Federal para alerta-la sobre a necessidade de decidir

com antecedência

sobre o projeto de conversão da MP 610.

Considerando

que o vencimento 19/07/2013, em tese, as empresas que não recolheram o DARF da

contribuição referente à desoneração da competência junho de 2013, até a

referida data, estão impossibilitadas de aplicar o efeito retroativo a 4 de

junho, ficando sujeitas ao início da vigência prevista para 1 de novembro

(quarto mês subseqüente à publicação da Lei 12.844/2013).

Art. 7o.

[...]

§ 7o As empresas relacionadas no inciso IV do caput

poderão antecipar para 4 de junho de 2013 sua inclusão na tributação

substitutiva prevista neste artigo.

Nota LLConsulte:

IV - as empresas

do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da

CNAE 2.0;

§ 8o A antecipação de que trata o § 7o será

exercida de forma irretratável mediante o recolhimento, até o prazo de

vencimento, da contribuição substitutiva prevista no caput, relativa a junho de

2013.

Nota

LLConsulte

Junho de 2013

vence em 19/07/2013.

§ 10. A opção a que se

refere o inciso III do § 9o será exercida de forma irretratável mediante o

recolhimento, até o prazo de vencimento, da contribuição previdenciária na

sistemática escolhida, relativa a junho de 2013 e será aplicada até o término

da obra.

Nota LLConsulte:

III - para as obras matriculadas no

Cadastro Específico do INSS - CEI no período compreendido entre 1o de junho de

2013 até o último dia do terceiro mês subsequente ao da publicação desta Lei, o

recolhimento da contribuição previdenciária poderá ocorrer, tanto na forma do

caput, como na forma dos incisos I e III do caput do art. 22 da Lei no 8.212,

de 24 de julho de 1991;

Junho de 2013 vence em 19/07/2013.

Art. 8o.

[...]

§ 8o As empresas relacionadas nos incisos XI e XII

do § 3o poderão antecipar para 4 de junho de 2013 sua inclusão na tributação

substitutiva prevista neste artigo.

Nota LLConsulte:

XI - de manutenção

e reparação de embarcações;

XII - de varejo

que exercem as atividades listadas no Anexo II desta Lei

§ 9o A antecipação de que trata o § 8o será

exercida de forma irretratável mediante o recolhimento, até o prazo de

vencimento, da contribuição substitutiva prevista no caput, relativa a junho de

2013.

Nota LLConsulte:

Junho

de 2013 vence em 19/07/2013.

“BARBEIRAGEM”

Ao

receber um projeto de conversão envolvendo prazo curtíssimo, com dispositivo de

efeito retroativo, com a última aprovação no Senado ocorrida no dia 11 de

julho, a Presidência da República deixou para encaminhar a publicação da lei no

final da tarde de 19/07/2013, sendo mais uma “barbeiragem” do governo Dilma

Rousseff; uma conseqüência dos desmandos em legislar unilateralmente sobre

temas complexos, utilizando o artifício das medidas provisórias, quando na verdade,

o país carece de uma ampla reforma tributária, que deve ser construída no

Congresso, junto à sociedade em geral. Entendo ser este o caminho mais

inteligente, entretanto, o Palácio do Planalto é chegado a uns atalhos, e o

pior: sem a perícia necessária, demonstrando claramente desconhecer os detalhes

da legislação em pauta, complicando ainda mais o que já está bastante

comprometido.

Equipe econômica

do governo Dilma Rousseff parece desconhecer

detalhes sobre os prazos de recolhiimento de

contribuições previdenciárias patronais.

E ai Sr.

Mantega?

Pela

“letra morta” da lei, não há uma resposta que seja favorável ao efeito retroativo,

para o caso de empresas que recolheram sem aplicar a desoneração e que assim

procederam por desconhecer, em tempo hábil, a Lei 12.844/2013, mas que tinham

interesse em antecipar a desoneração a 4 de junho.

No momento,

é aguardar algum esclarecimento, ou quem sabe, outra medida provisória (para

variar), talvez fique por isso mesmo, pois a Receita (desprezada por Mantega)

pode vir a não questionar isso depois.

Uma

coisa é certa: o projeto de desoneração da folha, pensado pelos assessores da

área econômica do governo federal, segue mesmo a linha do “nada está tão ruim,

que não possa piorar”.

LLConsulte Soli Deo gloria