SISTEMA DE ESCRITURAÇÃO CONTÁBIL E FISCAL

SEF 2

EDoc

Atualizado por Leonardo Amorim em 15/04/2013 10:23

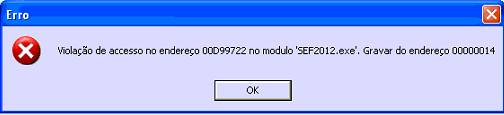

FALHAS NO SEF 2

Clientes ainda relatam problemas no SEF 2. Segundo

consulta via TELESEFAZ, nova versão deverá sair; a promessa foi feita desde

14/03/2013. Alguns contabilistas que não estão conseguindo entregar os arquivos

desde setembro de ano passado simplesmente porque o SEF2 não reconhece

certificados que são normalmente utilizados na ARE VIRTUAL, estão cogitando até

mesmo em acionar a justiça contra o Governo do Estado de Pernambuco, já que o

Conselho Regional de Contabilidade (PE) e o Sindicato dos Contabilistas, não

fazem nada a respeito, em meio também a indiferença de colegas que estão

conseguindo trabalhar com o sistema.

Não há informação oficial sobre prorrogação.

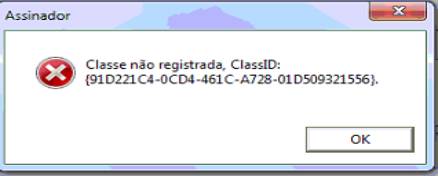

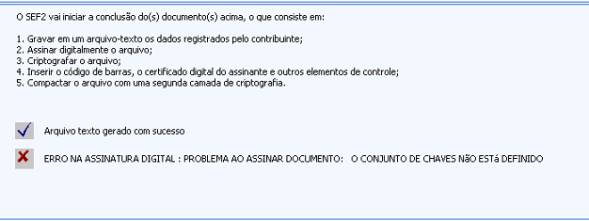

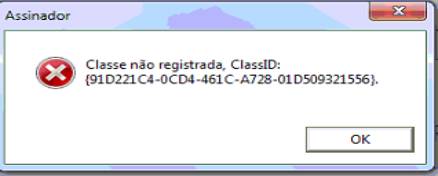

Um dos erros que vem

ocorrendo na assinatura do SEF 2.

Certificado reconhecido na ARE não é aceito no sistema.

Em

algumas situações, mesmo com o certificado reconhecido, ocorre o erro na

assinatura

Curioso foi o email do SUPORTE DO SEF para um de

nossos clientes:

Tente a seguinte solução que

consta em reinstalar a dll CAPICOM que é da Microsoft.

Passos:

1- Faça o download da CAPICOM.

Atualmente o download está em

(este endereço é da Microsoft e ela pode alterá-lo):

http://www.microsoft.com/pt-br/download/details.aspx?id=25281

2- Baixe o arquivo clicando no

botão "Download".

3- Selecione "Salvar” e

especifique um diretório no disco local.

4- Instale o pacote com o arquivo

executável de extração automática.(capicom_dc_sdk.msi)

(Neste passo é importante ter direitos de administrador da

máquina.)

OBS: Aconselhamos, no entanto,

que procure um suporte de informática para que faça tais operações

Atenciosamente,

Suporte SEF2012

Em 21 anos dando suporte, nunca vi um sistema

público tão problemático. Sistema bom é aquele que não precisa dessas manobras

para funcionar, aliás, o pessoal da SEFAZ-PE bem que poderia fazer um estágio

na Receita Federal, para ver se aprende alguma coisa para salvar o SEF 2.

Leonardo Amorim.

Postado por Leonardo Amorim em 26/03/2013

12:24

Estive conversando com alguns especialistas em SPED (fora

de Pernambuco), e alguns foram categóricos: o aplicativo SEF 2 da SEFAZ-PE, na

situação em que se encontra, já pode

ser visto como o pior sistema público de escrituração de todos os tempos.

Um dos erros que vem

ocorrendo na assinatura do SEF 2.

Certificado reconhecido na ARE não é aceito no sistema.

Instabilidade do

software da SEFAZ-PE, em alguns ambientes operacionais.

Parâmetros

sem o acesso para ajuste/alteração/exclusão (colaboração de Leandro Amorim)

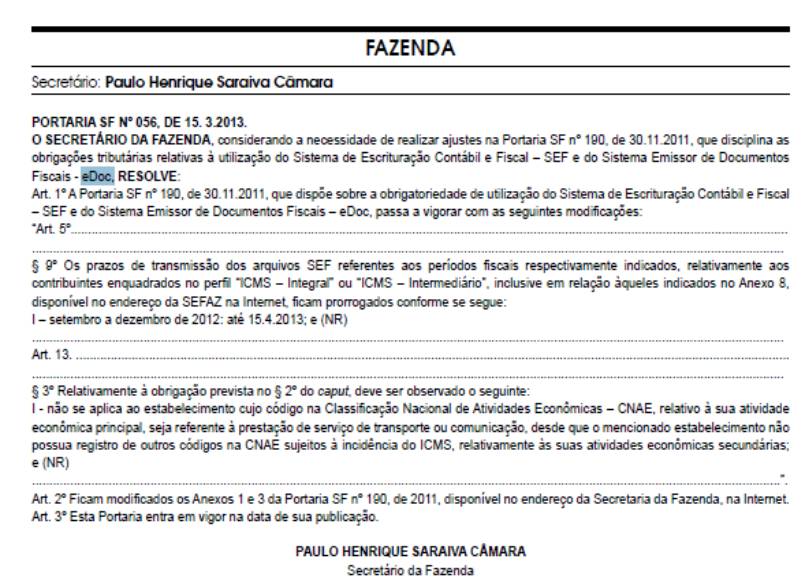

Atualizado por Leonardo Amorim em 18/03/2013 18:48

COMPETÊNCIAS 09/2012,10/2012,11/2012, 12/2012, 01/2013, 02/2013 e 03/2013

PRAZO: 15/04/2013

Publicação na edição de 16/03/2013 do Diário Oficial

do Estado de Pernambuco

Atualizado por Leonardo Amorim em

15/03/2013 15:10

A Secretaria da Fazenda (Sefaz) informa que o prazo

para transmissão dos arquivos do SEF 2012 e eDoc, referentes aos períodos

fiscais de setembro a dezembro de 2012, será prorrogado para o dia 15 de abril

de 2013.

Os períodos fiscais de janeiro a março permanecem

com a mesma data de entrega: 15 de abril de 2013.

Acompanhe a portaria que será publicada amanhã (16),

no Diário Oficial do Estado.

Origem: SEFAZ-PE

http://www.sefaz.pe.gov.br/sefaz2/outros/noticias.asp?id=1818

PRORROGAÇÕES ANTERIORES

Portaria SF nº 42, de 21/02/2013 (DOE PE de 22/02/2013)

Portaria SF nº 11, de

16/01/2013 (DOE PE de 17/01/2013)

SEF

II: NOVA PRORROGAÇÃO: 15/01/2013

SEF

II: eDOC: DIRETOR DA DRT EMITE COMUNICADO PRORROGANDO PRAZO

Cronograma publicado pela SEFAZ-PE:

Períodos fiscais de janeiro a agosto

de 2012 devem ser entregues na versão atual do SEF 2003.

• O Inventário de

31/12/2011 deve ser entregue no SEF 2003 até o dia 15/05/2012.

Setembro de 2012

SEF 2012 (ICMS) Relativamente aos Livros da

Apuração do ICMS (LA-ICMS) e as Guias de Informação do ICMS (GI-ICMS)

LA-ICMS (RE, MR-ECF, RS, RAICMS, RAIPI, MRO, RO)

GI-ICMS (GIAM, GIAF, GIA)

eDoc 2012 (eDoc-extrato)

Para os contribuintes

que hoje estão obrigados a entregar itens no SEF, apenas os contribuintes

enquadrados nas seguintes situações:

• que

emita documentos fiscais por sistema de processamento de dados;

• que

realize operações sujeitas à substituição tributária, na qualidade de

contribuinte substituto;

• que

seja beneficiário do PRODEPE;

Janeiro de 2013:

SEF 2012 (ICMS) Relativamente ao LMC, RIDF,

RI, RV e GIDC

Março de 2013:

eDoc 2012

(Emitindo documentos fiscais).

eDoc 2012

(Oficialização da 2ª via digital: CF (exceto os que possuam ECF-MR), NFEE,

NFSC, NFST, NFGC, NFAC, MV e BRP.

Julho de 2013:

SEF 2012 (Simples Nacional).

SEF 2012 (ISS)

Informações ou dúvidas:

Relativas aos programas e aos leiaute do SEF e do eDoc, ou relativas

a legislação e escrituração fiscal: ligue para o TELESEFAZ: 0800-285-1244 (para

ligações feitas em Pernambuco) ou 0xx81-

3183-6401 (para ligações feitas a partir de outros Estados).

Portaria SF nº 190, de

30/11/2011 (DOE PE de 01/12/2011)

Dispõe sobre

obrigações tributárias acessórias no âmbito do ICMS, relativamente à utilização

do Sistema de Escrituração Contábil e Fiscal - SEF e à instituição do Sistema

Emissor de Documentos Fiscais - eDoc.

O Secretário da Fazenda, tendo em vista

a instituição do Sistema de Escrituração Contábil e Fiscal - SEF e do Sistema

Emissor de Documentos Fiscais - eDoc, conforme o disposto no Decreto nº 34.562,

de 08.02.2010, e

Considerando a necessidade de

disciplinar o enquadramento dos contribuintes obrigados à utilização dos

mencionados sistemas e estabelecer procedimentos específicos,

Resolve:

CAPÍTULO I

DAS DISPOSIÇÕES INICIAIS

Art. 1º As regras referentes à geração e

ao registro de documentos, mapas de controle, guias de informação, livros e

demais informações fiscais, disciplinadas no Decreto nº 34.562, de 08.02.2010,

que instituiu o Sistema de Escrituração Contábil e Fiscal - SEF e o Sistema

Emissor de Documentos Fiscais - eDoc, são complementadas pelo disposto nesta

Portaria, em especial quanto:

I - à definição de seu conteúdo, com

indicação dos documentos, livros, mapas, guias e demais informações contábeis e

fiscais que especifica;

II - ao leiaute e especificações

técnicas dos respectivos arquivos digitais;

III - à definição dos contribuintes

submetidos à utilização dos referidos sistemas e à entrega dos arquivos de que

trata o inciso II;

IV - ao prazo para cumprimento das

obrigações que especifica;

V - à definição dos perfis econômico-fiscais

necessários à dispensa de informações que compõem os mencionados arquivos.

CAPÍTULO II

DO SISTEMA DE ESCRITURAÇÃO FISCAL E

CONTÁBIL - SEF

Art. 2º O contribuinte inscrito no

Cadastro de Contribuintes do Estado de Pernambuco - CACEPE deve lançar em

arquivo digital os registros das operações e prestações realizadas, mediante

utilização do Sistema de Escrituração Fiscal e Contábil - SEF, exceto quando

dispensado nos termos do Anexo 1, disponível no endereço www.sefaz.pe.gov.br da

Secretaria da Fazenda - SEFAZ, na Internet.

Art. 3º O Arquivo SEF, de que trata o

art. 2º, contém lançamentos fiscais e contábeis, bem como livros, guias e

mapas, conforme leiaute, especificações e normas de escrituração estabelecidos

no Manual de Orientação do Arquivo, previsto no Anexo 2, disponível no endereço

www.sefaz.pe.gov.br da SEFAZ, na Internet, compreendendo, entre outros:

I - lançamentos nos seguintes livros e

mapas que registram a apuração do ICMS:

a) Registro de Entradas - RE;

b) Registro de Saídas - RS;

c) Mapa-resumo de Equipamento Emissor de

Cupom Fiscal - MR-ECF;

d) Mapa-resumo de Operações - MRO;

e) Registro de Apuração do ICMS -

RAICMS;

f) Registro de Observações - RO;

II - lançamentos nos seguintes livros e

mapas que registram a apuração do ISS:

a) Registro de Serviços Tomados - RST;

b) Mapa-resumo de Equipamento Emissor de

Cupom Fiscal - MR-ECF;

c) Registro de Serviços Prestados - RSP;

d) Mapa-resumo de Operações - MRO;

e) Registro de Observações - RO;

III - lançamentos nos seguintes livros

ou mapas de controle complementares:

a) Registro de Impressão de Documentos

Fiscais - RIDF;

b) Registro de Inventário - RI;

c) Registro de Veículos - RV;

d) Livro de Movimentação de Combustíveis

- LMC;

e) Registro de Contratos - RC;

f) Registro de Observações - RO;

IV - dados das seguintes guias de

informações econômico-fiscais, que registram, resumem ou totalizam dados gerais

e específicos e detalham as obrigações a recolher:

a) Guia de Informação e Apuração do ICMS

- GIAM;

b) Guia de Informação e Apuração Mensal

do ISS - GISS;

c) Guia de Informação e Apuração do ICMS

- Operações e Prestações Interestaduais - GIA;

d) Guia de Informação e Apuração de

Incentivos Fiscais e Financeiros - GIAF;

e) Guia de Informação do Simples

Nacional - GISN;

f) Guia de Informação das Demonstrações

Contábeis - GIDC;

V - lançamentos em livro Caixa - CX que

registra a movimentação financeira e bancária do contribuinte inscrito no

Simples Nacional;

VI - lançamentos em Livro Registro de

Apuração do IPI - RAIPI que registra a apuração a apuração do Imposto sobre

Produtos Industrializados.

Art. 4º As informações que compõem o

Arquivo SEF de cada contribuinte podem variar em função do perfil

econômico-fiscal a que pertencer, conforme o disposto a seguir:

I - ICMS - Integral, compreendendo as

informações referentes ao RE, MR-ECF, RS, RAICMS, RAIPI, GIAM, GIA, GIAF, LMC,

RV, RIDF, RI, GIDC;

II - ICMS - Intermediário, compreendendo

as informações referentes ao RE, MR-ECF, RS, RAICMS, RAIPI, GIAM, GIA, LMC, RV,

RIDF, RI;

III - ICMS - Simples Nacional,

compreendendo as informações referentes ao RST, MR-ECF, RSP, RE, MRO, GISN,

GIA, LMC, RV, RIDF, RI, CX e RC;

IV - ISS - Noronha, compreendendo as

informações referentes ao RST, MR-ECF, RSP, GISS, LMC, RV, RIDF, RI, GIDC e RC.

Parágrafo único. Cabe à SEFAZ enquadrar

o contribuinte no correspondente perfil, por meio do aplicativo SEF, em razão

dos dados cadastrais presentes na base de dados da Secretaria. (NR)

Art. 5º A entrega ou substituição dos

arquivos SEF deve ser feita por transmissão eletrônica de dados para o endereço

disponibilizado via Internet, constante do software adotado pela SEFAZ,

obedecida a ordem cronológica dos períodos fiscais escriturados, separadamente

por conteúdo de informação, observados os seguintes prazos: (NR)

I - até o dia 15 (quinze) do mês

subsequente ao período fiscal a que se referir, relativamente ao Arquivo SEF

que contenha as informações previstas nos incisos I, II e IV do art. 3º, exceto

às referentes à GIDC que devem observar o prazo indicado no inciso V;

II - até o dia 28 (vinte e oito) do mês

subsequente ao período fiscal a que se referir, relativamente às informações

previstas no inciso I exigidas dos contribuintes do Simples Nacional;

III - até o dia 28 (vinte e oito) do mês

subsequente ao período fiscal a que se referir, relativamente ao Arquivo SEF

que contenha as informações previstas no inciso III do art. 3º, exceto às referentes

ao RI que devem observar o prazo indicado no inciso VI;

IV - até o dia 28 (vinte e oito) do mês

de abril, relativamente ao Arquivo SEF que contenha o CX com as informações da

consolidação anual da movimentação financeira e bancária dos contribuintes

optantes do Simples Nacional, referentes ao exercício fiscal imediatamente

anterior;

V - até o dia 28 (vinte e oito) do mês

de julho, relativamente à GIDC referente ao exercício fiscal imediatamente

anterior para os contribuintes obrigados a seguir um sistema de contabilidade,

mecanizado ou não, ficando dispensada desta exigência os contribuintes optantes

do Simples Nacional;

VI - relativamente ao RI:

a) até o dia 28 (vinte e oito) do mês de

maio, relativamente ao inventário realizado no último dia do ano civil

imediatamente anterior; (NR)

b) até o dia 28 (vinte e oito) do quarto

mês subsequente à data do balanço patrimonial, se a mesma diferir do último dia

do ano civil.

§ 1º Relativamente ao contribuinte que

tenha optado pelo Simples Nacional no momento de sua inscrição no CACEPE e

tenha sido excluído ou impedido de recolher o ICMS na forma do mencionado

regime, em função de sua receita bruta, no decorrer do mesmo exercício de sua

inscrição, ter ultrapassado os limites previstos na mencionada sistemática,

devem ser observadas as seguintes normas:

I - a entrega dos arquivos a que se

referem os incisos I e III do caput deve ser realizada até o dia 15

(quinze) do 3º (terceiro) período fiscal subsequente ao da respectiva alteração

cadastral;

II - para efeito da entrega dos arquivos

de que trata o inciso I, devem ser considerados os períodos fiscais

compreendidos entre a data da inscrição no CACEPE e o segundo mês subsequente

ao da alteração cadastral.

§ 2º O contribuinte que esteve com suas atividades

suspensas, nos termos de portaria específica da Secretaria da Fazenda, deve

entregar os arquivos SEF relativos ao respectivo período até o dia 15 (quinze)

do período fiscal subsequente àquele da reativação de sua atividade, observado

o disposto no inciso II do art. 6º quanto à dispensa da multa.

§ 3º A substituição de arquivos SEF, em

momento posterior aos prazos fixados neste artigo, somente pode ser realizada

até o dia 28 (vinte e oito) do período fiscal subsequente aos referidos termos

finais. (NR)

§ 4º O disposto no § 3º não se aplica

nas seguintes hipóteses, situação em que a substituição poderá ser realizada em

momento posterior ao prazo ali referido:

I - inconsistência na identificação ou

na certificação digital;

II - substituição de arquivo que

contenha as indicações "SEM DADOS INFORMADOS" ou "COM DADOS

INFORMADOS", mas sem conteúdo;

III - alteração de valor ou código na

GIAM, com finalidade de ajustes no Índice de Participação dos Municípios - IPM,

sendo desconsideradas quaisquer informações que impliquem mudança nos

resultados da apuração ou outras não pertinentes inseridas adicionalmente no

arquivo;

IV - substituição de arquivo sem item de

documento fiscal, sem GIAF ou sem Registro de Inventário quando estes forem

obrigatórios;

V - substituição de arquivo em

decorrência da situação indicada nos §§ 1º e 2º do art. 18;

VI - retificação de escrituração que não

possa ser realizada na forma definida no art. 7º.

§ 5º Em qualquer situação, a substituição

de Arquivo SEF somente é acatada após análise da SEFAZ, que pode rejeitá-lo

quando não atendido o disposto nesta Portaria.

§ 6º na hipótese de impossibilidade de

transmissão do SEF, motivada por problemas técnicos referentes ao respectivo

programa disponibilizado pela SEFAZ, o contribuinte ou contabilista responsável

pela escrituração do estabelecimento deverá preencher o formulário de

justificativa de não-entrega, disponível na ARE Virtual, na INTERNET, obedecido

o prazo e demais regras previstas em portaria específica.

§ 7º A entrega dos arquivos de que trata

este capítulo pode ser feita, excepcionalmente, na Agência da Receita Estadual,

em mídia digital, após os prazos de transmissão indicados na presente Portaria,

na hipótese de impossibilidade de transmissão motivada por problemas técnicos

referentes ao respectivo programa disponibilizado pela SEFAZ.

§ 8º O termo final para a transmissão de

Arquivo SEF que ocorrer em dia não útil fica prorrogado para o primeiro dia

útil subsequente. (AC)

§ 9º Os prazos de

transmissão dos arquivos SEF referentes aos períodos fiscais respectivamente

indicados, relativamente aos contribuintes enquadrados no perfil "ICMS -

Integral" ou "ICMS - Intermediário", inclusive em relação

àqueles indicados no Anexo 8, disponível no endereço da SEFAZ na Internet,

ficam prorrogados conforme se segue: (NR)

I - setembro a

dezembro de 2012: até 15.03.2013; e (NR)

II - janeiro e

fevereiro de 2013: até 15.04.2013. (NR)

(grifo

LLConsulte)

Nota LLConsulte: redação da Portaria SF nº 42, de 21/02/2013 (DOE PE de

22/02/2013).

Art. 6º A entrega ou substituição do

Arquivo SEF fora dos prazos previstos no caput do art. 5º resulta em

aplicação de penalidade, nos termos da legislação tributária.

Parágrafo único. O disposto neste artigo

não se aplica nas seguintes hipóteses:

I - impossibilidade da respectiva

transmissão do arquivo, motivada por problemas técnicos de responsabilidade da

SEFAZ; e

II - suspensão de atividades por

iniciativa do contribuinte, nos termos de portaria da SEFAZ.

Art. 7º No caso de erro ou omissão de

informação, a retificação deve ser feita em lançamento próprio no arquivo da

escrituração do período fiscal corrente, exceto nas situações previstas no § 4º

do art. 5º, cuja retificação deve ser realizada por meio de substituição.

Art. 8º O Arquivo SEF somente é

considerado habilitado, capaz de produzir efeitos fiscais, quando,

cumulativamente:

I - contenha a correta indicação do

código específico de finalidade;

II - tenha sido o último enviado,

relativamente a determinado período fiscal;

III - não tenha sido rejeitado após

análise da SEFAZ, na hipótese do § 5º do art. 5º; e

IV - não seja relativo a período fiscal:

a) sob intimação, exceto se

expressamente exigido, observando-se o disposto no art. 9º; e

b) que componha o conjunto probante de

lançamento de ofício decorrente de procedimento administrativo específico ou de

período expressamente homologado, exceto nas hipóteses previstas no § 4º do

art. 5º, quando em função de procedimento de revisão, por determinação da

autoridade revisora.

Parágrafo único. Na hipótese do inciso

III, o Arquivo SEF poderá ser desabilitado a qualquer tempo, ainda que a sua

substituição tenha sido autorizada pela SEFAZ, quando comprovado que o mesmo

não atenda às normas previstas no § 4º do art. 5º, devendo, neste caso, ser

considerado habilitado o arquivo SEF entregue anteriormente.

Art. 9º A autoridade fiscal pode,

mediante intimação, requisitar ao contribuinte o Arquivo SEF que, no prazo

determinado no mencionado instrumento, deve ser apresentado, preferencialmente

via Internet, ou em mídia digital gravável entregue nas AREs, onde deve ser

efetuada a imediata transmissão e a geração do respectivo recibo, observado o

seguinte:

I - o contribuinte deve receber relação

dos Arquivos SEF habilitados, nos termos do art. 8º, integrantes da respectiva

escrituração, referente ao período intimado;

II - no prazo de até 05 (cinco) dias úteis,

o contribuinte deve conferir os arquivos referidos no inciso I com aqueles que

estiverem em sua posse e apresentar novo arquivos a fim de sanar as

divergências encontradas em relação aos Arquivos SEF habilitados, observado o

disposto nos arts. 5º a 8º para a aceitação ou recusa dos arquivos;

III - após os procedimentos previstos

nos incisos I e II, a SEFAZ deve fornecer ao contribuinte relatório com o

conjunto definitivo dos arquivos considerados habilitados; e

IV - as informações contidas no Arquivo

SEF que não sejam aquelas requisitadas devem ser desconsideradas.

CAPÍTULO II

DO SISTEMA EMISSOR DE DOCUMENTOS FISCAIS

- eDoc

Seção I

Das Disposições Relativas ao arquivo

eDoc

Art. 10. O contribuinte inscrito no

CACEPE deve registrar as informações relativas a operações de circulação de

mercadorias e prestações de serviço em arquivo digital, por meio do Sistema

Emissor de Documentos Fiscais - eDoc, exceto quando dispensado nos termos do

Anexo 3, disponível no endereço www.sefaz.pe.gov.br da SEFAZ, na Internet.

Parágrafo único. A alteração cadastral

do contribuinte, passando a se enquadrar nas situações de dispensa previstas no

Anexo 3, não o isenta da obrigação prevista no caput.

Art. 11. O Arquivo eDoc, de que trata o

art. 10, contém os registros das operações e prestações sujeitas aos

respectivos impostos, conforme leiaute, especificações e normas de

preenchimento estabelecidos no Manual de Orientação do Arquivo, previsto no

Anexo 2, disponível no endereço www.sefaz.pe.gov.br da SEFAZ, na Internet,

podendo compreender, entre outros:

I - documentos que registram a entrada

ou a aquisição, a saída de mercadorias ou a prestação de serviços no âmbito do

ICMS, nos termos do Anexo 4, disponível no endereço www.sefaz.pe.gov.br da

SEFAZ, na Internet; e

II - documentos que registram a

prestação de serviços no âmbito do ISS, nos termos do Anexo 5, disponível no

endereço www.sefaz.pe.gov.br da SEFAZ, na Internet.

Parágrafo único. O arquivo digital deve

conter as informações referentes aos detalhes das mercadorias, serviços e

outros, constantes dos referidos documentos fiscais emitidos ou recebidos pelo

contribuinte, conforme o leiaute previsto no Anexo 2.

Art. 12. A entrega ou substituição dos

arquivos eDoc deve ser feita por transmissão eletrônica de dados para o

endereço disponibilizado via Internet, constante do software oficial

disponibilizado pela SEFAZ, até o dia 5 (cinco) do mês subsequente ao período

fiscal a que se referir, observados os seguintes prazos específicos,

relativamente aos arquivos referentes aos períodos fiscais respectivamente

indicados: (NR)

I - arquivos referentes aos períodos de

março a agosto: até o dia 15 (quinze) do mês subsequente ao período fiscal a

que se referir; e

II - arquivos referentes aos períodos de

setembro a dezembro: até o dia 10 (dez) do mês subsequente ao período fiscal a

que se referir.

Parágrafo único. Os prazos de transmissão dos arquivos eDoc relativamente

aos períodos fiscais de setembro de 2012 a fevereiro de 2013 ficam prorrogados nos

termos do § 9º do art. 5º. (NR)

(grifo LLConsulte)

Nota LLConsulte: redação da Portaria SF nº 42, de 21/02/2013 (DOE PE de

22/02/2013).

Art. 13. Relativamente à geração do

Arquivo eDoc, deve ser observado o seguinte:

I - para cada documento fiscal emitido

por meio do Sistema eDoc, nos termos do art. 15, deve ser gerado um arquivo

digital individual correspondente à segunda via do documento fiscal; e

II - para o conjunto de documentos

fiscais emitidos ou recebidos em papel ou por outro sistema diverso do Sistema

eDoc devem ser gerados lotes de arquivos com conjuntos de documentos. (NR)

§ 1º Os arquivos, bem como os

respectivos lotes mencionados no inciso II do caput, devem conter assinatura

digital, nos termos da legislação tributária, e serem transmitidos segundo os

prazos do art. 12. (NR)

§ 2º Relativamente aos períodos fiscais

de setembro de 2012 a junho de 2013, os seguintes contribuintes devem gerar o

Arquivo eDoc compreendendo os extratos de documentos fiscais, emitidos ou

recebidos, dentre os previstos no Anexo 4, acompanhados dos respectivos

detalhes, quando houver, conforme modelo definido no Manual de Orientação do

Arquivo, facultada a inclusão das informações relativas à Nota Fiscal

Eletrônica - NF-e emitida pelo próprio sujeito passivo:

I - emitente de documentos fiscais por

meio de sistema de processamento eletrônico de dados;

II - enquadrado na condição de

contribuinte-substituto do imposto; e

III - beneficiário do Programa de

Desenvolvimento do Estado de Pernambuco - PRODEPE.

IV - obrigados à entrega do Arquivo SEF

até o período fiscal de agosto de 2012 com a escrituração do documento fiscal,

indicando, além dos dados de obrigatoriedade para os demais contribuintes,

aqueles relativos ao registro dos itens de mercadorias, serviços ou outros

decorrentes da respectiva operação ou prestação, contidos no referido documento

fiscal, nos termos dos incisos IV e V da Portaria SF nº 073, de 30.05.2003.

(AC)

§ 3º Relativamente à obrigação prevista

no § 2º do caput, deve ser observado o seguinte:

III - a alteração no enquadramento do contribuinte relativamente às

hipóteses ali mencionadas não o desobriga da prestação das informações

previstas nos termos do referido dispositivo. (AC)

Art. 14. Ressalvado o disposto neste

capítulo, aplica-se ao Arquivo eDoc o previsto nesta Portaria relativamente ao

Arquivo SEF, no que couber, especialmente quanto a:

I - regras de entrega ou substituição de

arquivos, previstas nos arts. 5º a 7º;

II - habilitação de arquivos entregues,

conforme art. 8º; e

III - intimação para apresentação de

arquivos, conforme art. 9º.

Parágrafo único. Não se aplicam ao eDoc,

expressamente, as disposições previstas no § 3º do art. 5º.

Seção II

Da emissão de documentos fiscais pelo

sistema eDoc

Art. 15. A partir dos prazos previstos

no art. 21, os contribuintes inscritos no CACEPE, excetuados aqueles indicados

no Anexo 6, disponível no endereço www.sefaz.pe.gov.br da SEFAZ, na Internet,

ficam obrigados a emitir os documentos fiscais referentes às operações e

prestações sujeitas ao ICMS e ao ISS, por meio do Sistema eDoc.

§ 1º O documento fiscal digital, emitido

nos termos do caput,

substitui, para todos os efeitos da legislação tributária, a via destinada ao

Fisco de origem e aquela referente ao remetente da mercadoria ou ao prestador

do serviço, sendo obrigatória a impressão do documento fiscal em papel,

relativamente à:

I - 1ª (primeira) via, nas operações e

prestações internas;

II - 1ª (primeira) via e via do Fisco de

destino, nas operações e prestações interestaduais; e

III - 1ª (primeira) via, nas operações e

prestações para o exterior, respeitada a legislação aduaneira quanto à

exigência de vias adicionais, se houver;

§ 2º O documento fiscal digital poderá

ser emitido pela SEFAZ em nome do contribuinte, mediante a utilização de

certificação digital da própria Secretaria, nas hipóteses previstas na

legislação tributária para emissão de Nota Fiscal avulsa.

§ 3º Para fins de uso da sistemática

prevista no caput, o

contribuinte deve submeter pedido de Autorização para Emissão dos Documentos

Fiscais - AEDF, no endereço www.sefaz.pe.gov.br da SEFAZ, na Internet.

§ 4º O disposto no caput não se aplica às

operações ou prestações em que haja a obrigatoriedade: (AC)

I - de emissão da Nota Fiscal Eletrônica

- NFe ou do Conhecimento de Transporte Eletrônico - CTe;

II - de utilização de Equipamento

Emissor de Cupom Fiscal - ECF.

CAPÍTULO III

DAS DISPOSIÇÕES FINAIS

Art. 16. Os aplicativos previstos nesta

Portaria, bem como o leiaute do Arquivo SEF e Arquivo eDoc, e demais normas e

especificações técnicas estabelecidas nos Anexos desta Portaria, estão

disponibilizados no endereço www.sefaz.pe.gov.br da SEFAZ, na Internet.

Art. 17. A geração dos arquivos digitais

previstos nesta Portaria também pode ser originada a partir de aplicativo

desenvolvido por particular e submetido a componente seguro desenvolvido e

chancelado pela SEFAZ, disponibilizado em seu endereço na Internet, que garanta

ao documento as mesmas características relativas ao cumprimento da legislação

pertinente. (NR)

Art. 18. O registro em documento ou

livro contido em arquivo digital gerado por meio do SEF ou do eDoc deve

observar as normas gerais de emissão de documentos fiscais e de escrituração

fiscal e contábil, as regras específicas estabelecidas nos anexos desta

Portaria e o seguinte:

I - relativamente ao Arquivo SEF:

a) os lançamentos:

1. devem ser individualizados,

ressalvados os documentos relativos a operações realizadas com o consumidor

final e aqueles concernentes às atividades econômicas que envolvam fornecimento

ou prestação contínua de mercadoria ou serviço, que devem ser consolidados

conforme estabelece o Manual de Orientação do Arquivo, previsto no Anexo 2; e

2. relativos a ajustes de períodos

fiscais anteriores devem ser realizados na escrituração fiscal do período

corrente, exceto nas situações previstas no art. 7º, em que o ajuste deve ser

realizado mediante a substituição do arquivo anteriormente entregue;

3. a partir do período fiscal de janeiro de 2013, devem ser realizados

com a informação do valor total do documento fiscal no campo "valor

contábil" do Registro de Entradas ou do Registro de Saídas, mantendo-se,

apenas para efeito de abatimento, o valor relativo aos descontos

incondicionais, nos termos da alínea "a" do item 2 do inciso IV do

art. 3º e da alínea "a" do item 2 do inciso II do art. 4º do Manual

de Escrituração e Preenchimento de Documentos Fiscais, aprovado pela Portaria

SF nº 393, de 3.12.1984. (AC)

b) a omissão ou incorreção, no documento

fiscal, da discriminação do código ou natureza da operação ou prestação é

sanada com a correta indicação no lançamento do livro correspondente;

c) as informações existentes no arquivo

não constantes da impressão-padrão configuram parte integrante da escrituração

e podem ser impressas por meio do software

adotado pela SEFAZ, para utilização como relatório de apoio, podendo ter seus modelos

e formas de geração e exibição alterados a critério da SEFAZ, sem necessidade

de publicação de norma específica, observando-se:

1. o conteúdo deve ser de simples

observação e leitura;

2. não deve substituir os modelos

previstos nesta Portaria nem acrescentar dados ao arquivo do qual é originado;

3. não deve conter símbolos ou dizeres

que o assemelhe ao documento oficial; e

4. não deve conter, requerer ou

executar, em sua geração, recurso, comando de estatísticas, procedimento de

auditoria ou qualquer outro similar; e

d) a entrega dos Arquivos SEF, quando

referentes ao ICMS, dispensa o contribuinte de encaminhar os arquivos relativos

às operações interestaduais com mercadorias à respectiva Unidade da Federação,

de acordo com o que dispõe o Convênio ICMS 57/95 e alterações, em atendimento

ao Sistema Integrado de Informações sobre Operações Interestaduais de

Mercadorias e Serviços - Sintegra, devendo as informações do arquivo-texto

serem apropriadas a partir dos citados documentos, no que couber;

II - relativamente ao Arquivo eDoc, os

documentos fiscais de aquisição devem ser informados com os devidos ajustes, de

acordo com a organização administrativa do adquirente, especialmente quanto à

adequação:

1. do CFOP destacado pelo emitente com

aquele utilizado pelo adquirente para o lançamento do documento fiscal no

Registro de Entradas; e

2. da codificação do produto constante

do documento emitido pelo fornecedor com aquela adotada em tabela de códigos

própria do adquirente; e

III - relativamente aos arquivos SEF e

eDoc:

a) os documentos cancelados, denegados,

inutilizados ou referentes a desfazimento de negócio são informados com a

respectiva indicação prevista na tabela de situação do documento fiscal

constante do Manual de Orientação do Arquivo; e

(NR)

b) o documento fiscal que discriminar o

respectivo número de inscrição estadual, CNPJ ou CPF incorretamente deve ser

informado pelo contribuinte, registrando-se o número correto no campo

correspondente do documento fiscal, indicando-se a incorreção no Registro de

Observações - RO, com a seguinte expressão: "inscrição estadual/CNPJ/CPF

incorreto no documento fiscal: (indicar o número incorreto)", observado o

disposto no § 3º.

§ 1º Na situação em que o contribuinte

venha a substituir o Arquivo SEF, nas hipóteses admitidas, relativo ao ICMS de

período fiscal cuja escrituração já tenha sido apresentada, deve também

substituir o Arquivo SEF relativo ao ISS, se obrigado, e vice-versa, observado

o seguinte quanto ao segundo arquivo:

I - deve ser substituído mesmo sem haver

correção evidente a ser realizada; e

II - não está sujeito à aplicação da

penalidade prevista no art. 6º.

§ 2º REVOGADO.

Nota LLConsulte: Redação anterior:

§

2º O disposto no § 1º também se aplica na situação em que o contribuinte venha

a substituir Arquivo eDoc de período fiscal cuja escrituração já tenha sido

apresentada, situação em que deverá substituir o correspondente Arquivo SEF.

§ 3º O disposto na alínea "b"

do inciso III do caput não se aplica aos documentos fiscais emitidos

pelo Sistema eDoc, nos termos do art. 15.

Art. 19. Os modelos dos livros e

documentos fiscais e os requisitos de apresentação e segurança, contidos no

Anexo 7, disponível no endereço www.sefaz.pe.gov.br da SEFAZ, bem como as referências

ao Manual de Orientação, contidas no Anexo 2, não poderão ser alterados, salvo

quando determinado em Portaria.

Art. 20. Os documentos fiscais, livros

fiscais e demonstrativos não incluídos nesta Portaria devem ser emitidos,

escriturados e apresentados na forma prevista na legislação específica em

vigor.

Art. 21. Esta Portaria entra em vigor na

data de sua publicação, produzindo efeitos nos seguintes prazos:

I - relativamente à entrega dos Arquivos

SEF pelos contribuintes enquadrados nos perfi s a seguir indicados: (NR)

a) "ICMS - Integral" ou

"ICMS - Intermediário", a partir do período fiscal de setembro de

2012; (REN)

b) "ICMS - Simples Nacional",

a partir do período fiscal de julho de 2013; e (AC)

c) "ISS - Noronha", a partir

do período fiscal de julho de 2013. (AC)

II - relativamente à entrega do Arquivo

eDoc:

a) a partir do período fiscal de março

de 2012, observada a regra específica prevista no § 2º do art. 13, para os

contribuintes ali especificados; e

b) a partir do período fiscal de

setembro de 2012, para todos os contribuintes obrigados à emissão dos

documentos fiscais por meio do Sistema eDoc, nos termos do art. 15; e

III - relativamente à obrigatoriedade de

emissão de documentos fiscais por meio do Sistema eDoc, a partir do período

fiscal de setembro de 2012.

Parágrafo único. As obrigações previstas

nesta Portaria quanto à escrituração e entrega do LMC, RV, RIDF e da GIDC no

Arquivo SEF somente se aplicam a partir das informações referentes ao período

fiscal de janeiro de 2013. (AC)

Art. 22. Relativamente aos Arquivos SEF

referentes aos períodos fiscais anteriores àquele mencionado no inciso I do

art. 21 permanecem vigentes os dispositivos constantes da Portaria SF nº 73, de

30.05.2003.

PAULO HENRIQUE SARAIVA CÂMARA

Secretário da Fazenda

ANEXO 1

CONTRIBUINTES

DISPENSADOS DA UTILIZAÇÃO DO SISTEMA DE ESCRITURAÇÃO CONTÁBIL E FISCAL -

SEF"

ANEXO 2

MANUAL DE ORIENTAÇÃO DO

ARQUIVO SEF E DO eDoc.

ANEXO 3

CONTRIBUINTES

DISPENSADOS DA GERAÇÃO E ENVIO DO ARQUIVO eDoc.

ANEXO 4

NO ÂMBITO DO ICMS PREVISTOS NO

ARQUIVO eDoc

ANEXO 5

DOCUMENTOS QUE

REGISTRAM A PRESTAÇÃO DE SERVIÇOS NO ÂMBITO DO ISS PREVISTOS NO ARQUIVO eDoc.

ANEXO 6

CONTRIBUINTES

DISPENSADOS DA EMISSÃO DE DOCUMENTOS FISCAIS POR MEIO DO SISTEMA eDoc

(INDISPONÍVEL)

ANEXO 7

MODELOS DE LIVROS E

DOCUMENTOS FISCAIS

ANEXO 8

RELAÇÃO DE

CONTRIBUINTES OBRIGADOS A ENTREGAR OS ARQUIVOS SEF E eDoc

REFERENTES AO PERÍODO FISCAL DE

SETEMBRO DE 2012 EM 15 DE OUTUBRO DE 2012

Portaria SF nº 182, de

28/09/2012 (DOE PE de 29/09/2012)

O Secretário da Fazenda,

Considerando a necessidade de realizar

ajustes na Portaria SF nº 190, de 30.11.2011,

Resolve:

Art. 1º A Portaria SF nº 190, de

30.11.2011, que dispõe sobre a obrigatoriedade de utilização do Sistema de Escrituração

Contábil e Fiscal - SEF e do Sistema Emissor de Documentos Fiscais - eDoc,

passa a vigorar com as seguintes modificações:

"CAPÍTULO II

DO SISTEMA DE ESCRITURAÇÃO CONTÁBIL E

FISCAL- SEF (NR)

.....

Art. 4º .....

.....

Parágrafo único. Cabe à SEFAZ enquadrar

o contribuinte no correspondente perfil, por meio do aplicativo SEF, em razão

dos dados cadastrais presentes na base de dados da Secretaria. (NR)

Art. 5º A entrega ou substituição dos

arquivos SEF deve ser feita por transmissão eletrônica de dados para o endereço

disponibilizado via Internet, constante do software adotado pela SEFAZ,

obedecida a ordem cronológica dos períodos fiscais escriturados, separadamente

por conteúdo de informação, observados os seguintes prazos: (NR)

.....

VI - relativamente ao RI:

a) até o dia 28 (vinte e oito) do mês de

maio, relativamente ao inventário realizado no último dia do ano civil

imediatamente anterior; (NR)

.....

§ 3º A substituição de arquivos SEF, em

momento posterior aos prazos fixados neste artigo, somente pode ser realizada

até o dia 28 (vinte e oito) do período fiscal subsequente aos referidos termos

finais. (NR)

.....

§ 8º O termo final para a transmissão de

Arquivo SEF que ocorrer em dia não útil fica prorrogado para o primeiro dia

útil subsequente. (AC)

§ 9º O prazo

de transmissão dos Arquivos SEF referentes ao período fiscal de setembro de

2012 fica prorrogado para o dia 15 de novembro de 2012 para os contribuintes

enquadrados no perfil "ICMS - Integral" ou "ICMS -

Intermediário", exceto em relação àqueles indicados no Anexo 8 disponível

no endereço da SEFAZ na Internet. (AC)

……..

Art. 12. A entrega ou substituição dos

arquivos eDoc deve ser feita por transmissão eletrônica de dados para o

endereço disponibilizado via Internet, constante do software oficial

disponibilizado pela SEFAZ, até o dia 5 (cinco) do mês subsequente ao período

fiscal a que se referir, observados os seguintes prazos específicos, relativamente

aos arquivos referentes aos períodos fiscais respectivamente indicados: (NR)

.....

Parágrafo único. O prazo de transmissão

dos Arquivos eDoc referentes ao período fiscal de setembro de 2012 fica

prorrogado para o dia 15 de novembro de 2012, exceto em relação aos

contribuintes indicados no Anexo 8 disponível no endereço da SEFAZ na Internet.

(AC)

Art. 13. Relativamente à geração do

Arquivo eDoc, deve ser observado o seguinte:

.....

II - para o conjunto de documentos

fiscais emitidos ou recebidos em papel ou por outro sistema diverso do Sistema

eDoc devem ser gerados lotes de arquivos com conjuntos de documentos. (NR)

§ 1º Os arquivos, bem como os

respectivos lotes mencionados no inciso II do caput, devem conter assinatura

digital, nos termos da legislação tributária, e serem transmitidos segundo os

prazos do art. 12. (NR)

§ 2º Relativamente aos períodos fiscais

de setembro de 2012 a fevereiro de 2013, os seguintes contribuintes devem gerar

o Arquivo eDoc compreendendo os extratos de documentos fiscais, emitidos ou

recebidos, dentre os previstos no Anexo 4, inclusive na hipótese de Nota Fiscal

Eletrônica, modelo 55, acompanhados dos respectivos detalhes, quando houver,

conforme modelo definido no Manual de Orientação do Arquivo: (NR)

.....

Art. 15. .....

§ 4º O disposto no caput não se aplica

às operações ou prestações em que haja a obrigatoriedade: (AC)

I - de emissão da Nota Fiscal Eletrônica

- NFe ou do Conhecimento de Transporte Eletrônico - CTe;

II - de utilização de Equipamento

Emissor de Cupom Fiscal - ECF.

.....

Art. 17. A geração dos arquivos digitais

previstos nesta Portaria também pode ser originada a partir de aplicativo

desenvolvido por particular e submetido a componente seguro desenvolvido e

chancelado pela SEFAZ, disponibilizado em seu endereço na Internet, que garanta

ao documento as mesmas características relativas ao cumprimento da legislação

pertinente. (NR)

Art. 18. O registro em documento ou

livro contido em arquivo digital gerado por meio do SEF ou do eDoc deve

observar as normas gerais de emissão de documentos fiscais e de escrituração

fiscal e contábil, as regras específi cas estabelecidas nos Anexos desta

Portaria e o seguinte:

.....

III - relativamente aos arquivos SEF e

eDoc:

a) os documentos cancelados, denegados,

inutilizados ou referentes a desfazimento de negócio são informados com a

respectiva indicação prevista na tabela de situação do documento fiscal

constante do Manual de Orientação do Arquivo; e

(NR)

.....

§ 2º REVOGADO.

.....

Art. 21. Esta Portaria entra em vigor na

data de sua publicação, produzindo efeitos nos seguintes prazos:

I - relativamente à entrega dos Arquivos

SEF pelos contribuintes enquadrados nos perfi s a seguir indicados: (NR)

a) "ICMS - Integral" ou

"ICMS - Intermediário", a partir do período fiscal de setembro de

2012; (REN)

b) "ICMS - Simples Nacional",

a partir do período fiscal de julho de 2013; e (AC)

c) "ISS - Noronha", a partir

do período fiscal de julho de 2013. (AC)

.....

Parágrafo único. As obrigações previstas

nesta Portaria quanto à escrituração e entrega do LMC, RV, RIDF e da GIDC no

Arquivo SEF somente se aplicam a partir das informações referentes ao período

fiscal de janeiro de 2013. (AC)

.....".

Art. 2º O título do Anexo 1 da Portaria

SF nº 190, de 2011, passa a ser "CONTRIBUINTES DISPENSADOS DA UTILIZAÇÃO

DO SISTEMA DE ESCRITURAÇÃO CONTÁBIL E FISCAL - SEF".

Art. 3º Fica acrescentado à Portaria SF

nº 190, de 2011, o Anexo 8 - RELAÇÃO DE CONTRIBUINTES OBRIGADOS A ENTREGAR OS

ARQUIVOS SEF E eDoc REFERENTES AO PERÍODO FISCAL DE SETEMBRO DE 2012 EM 15 DE

OUTUBRO DE 2012, disponível no endereço da SEFAZ, na Internet.

Art. 4º Esta Portaria entra em vigor na

data de sua publicação.

PAULO HENRIQUE SARAIVA CÂMARA

Secretário da Fazenda

Portaria SF nº 11, de 16/01/2013 (DOE

PE de 17/01/2013)

O Secretário

da Fazenda,

Considerando

a necessidade de realizar ajustes na Portaria SF nº 190, de 30.11.2011, que disciplina

as obrigações tributárias relativas à utilização do Sistema de Escrituração

Contábil e Fiscal - SEF e do Sistema Emissor de Documentos Fiscais - eDoc,

Resolve:

Art. 1º A Portaria SF nº 190, de 30.11.2011,

que dispõe sobre a obrigatoriedade de utilização do Sistema de Escrituração

Contábil e Fiscal - SEF e do Sistema Emissor de Documentos Fiscais - eDoc,

passa a vigorar com as seguintes modificações:

"Art.

5º .....

.....

§ 9º Os

prazos de transmissão dos arquivos SEF referentes aos períodos fiscais

respectivamente indicados, relativamente aos contribuintes enquadrados no

perfil "ICMS - Integral" ou "ICMS - Intermediário",

inclusive em relação àqueles indicados no Anexo 8, disponível no endereço da

SEFAZ na Internet, ficam prorrogados conforme se segue: (NR)

I - setembro

e outubro de 2012: até 22.02.2013; e (AC)

II -

novembro de 2012 a janeiro de 2013: até 15.03.2013. (AC)

.....

Art. 12.

.....

.....

Parágrafo

único. Os prazos de transmissão dos arquivos eDoc relativamente aos períodos

fiscais de setembro de 2012 a janeiro de 2013 ficam prorrogados nos termos do §

9º do art. 5º. (NR)

.....".

Art. 2º Fica modificado o Anexo 2, "Manual

de Orientação do Arquivo SEF e do eDoc", disponível no endereço da SEFAZ,

na Internet.

Art. 3º Esta Portaria entra em vigor na data de

sua publicação.

PAULO

HENRIQUE SARAIVA CÂMARA

Secretário da Fazenda

Portaria SF nº 42, de 21/02/2013 (DOE PE de 22/02/2013)

O Secretário

da Fazenda,

Considerando

a necessidade de realizar ajustes na Portaria SF nº 190, de 30.11.2011, que

disciplina as obrigações tributárias relativas à utilização do Sistema de

Escrituração Contábil e Fiscal - SEF e do Sistema Emissor de Documentos Fiscais

- eDoc,

Resolve:

Art. 1º A Portaria SF nº 190, de 30.11.2011,

que dispõe sobre a obrigatoriedade de utilização do Sistema de Escrituração

Contábil e Fiscal - SEF e do Sistema Emissor de Documentos Fiscais - eDoc,

passa a vigorar com as seguintes modificações:

"Art.

5º .....

.....

§ 9º Os

prazos de transmissão dos arquivos SEF referentes aos períodos fiscais

respectivamente indicados, relativamente aos contribuintes enquadrados no

perfil "ICMS - Integral" ou "ICMS - Intermediário",

inclusive em relação àqueles indicados no Anexo 8, disponível no endereço da

SEFAZ na Internet, ficam prorrogados conforme se segue:

I - setembro a

dezembro de 2012: até 15.03.2013; e (NR)

II - janeiro e

fevereiro de 2013: até 15.04.2013. (NR)

(grifo

LLConsulte)

.....

Art. 12.

.....

.....

Parágrafo

único. Os prazos de transmissão dos arquivos eDoc relativamente aos períodos

fiscais de setembro de 2012 a fevereiro de 2013 ficam prorrogados nos termos do

§ 9º do art. 5º. (NR)

Art. 13.

.....

.....

§ 2º

Relativamente aos períodos fiscais de setembro de 2012 a junho de 2013, os

seguintes contribuintes devem gerar o Arquivo eDoc compreendendo os extratos de

documentos fiscais, emitidos ou recebidos, dentre os previstos no Anexo 4,

acompanhados dos respectivos detalhes, quando houver, conforme modelo definido no

Manual de Orientação do Arquivo, facultada a inclusão das informações relativas

à Nota Fiscal Eletrônica - NF-e emitida pelo próprio sujeito passivo:

.....

IV -

obrigados à entrega do Arquivo SEF até o período fiscal de agosto de 2012 com a

escrituração do documento fiscal, indicando, além dos dados de obrigatoriedade

para os demais contribuintes, aqueles relativos ao registro dos itens de

mercadorias, serviços ou outros decorrentes da respectiva operação ou

prestação, contidos no referido documento fiscal, nos termos dos incisos IV e V

da Portaria SF nº 073, de 30.05.2003. (AC)

§ 3º

Relativamente à obrigação prevista no § 2º do caput, deve ser observado o

seguinte:

.....

III - a

alteração no enquadramento do contribuinte relativamente às hipóteses ali

mencionadas não o desobriga da prestação das informações previstas nos termos

do referido dispositivo. (AC)

.....

Art. 18. O

registro em documento ou livro contido em arquivo digital gerado por meio do

SEF ou do eDoc deve observar as normas gerais de emissão de documentos fiscais

e de escrituração fiscal e contábil, as regras específicas estabelecidas nos

anexos desta Portaria e o seguinte:

I -

relativamente ao Arquivo SEF:

a) os

lançamentos:

.....

3. a partir do

período fiscal de janeiro de 2013, devem ser realizados com a informação do

valor total do documento fiscal no campo "valor contábil" do Registro

de Entradas ou do Registro de Saídas, mantendo-se, apenas para efeito de

abatimento, o valor relativo aos descontos incondicionais, nos termos da alínea

"a" do item 2 do inciso IV do art. 3º e da alínea "a" do

item 2 do inciso II do art. 4º do Manual de Escrituração e Preenchimento de

Documentos Fiscais, aprovado pela Portaria SF nº 393, de 3.12.1984. (AC)

.....".

Art. 2º Esta Portaria entra em vigor na data de

sua publicação.

Art. 3º Ficam revogadas a alínea "b"

do item 2 do inciso IV do art. 3º e a alínea "b" do item 2 do inciso

II do art. 4º do Manual de Escrituração e Preenchimento de Documentos Fiscais, aprovado

pela Portaria SF nº 393, de 3.12.1984, que determinam a não inclusão, no campo

do valor contábil do Registro de Entradas - RE e do Registro de Saídas - RS, do

ICMS descontado na fonte e do ICMS devido na condição de contribuinte

substituto.

PAULO

HENRIQUE SARAIVA CÂMARA

Secretário da Fazenda

LLConsulte Soli Deo gloria